所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-07-24 13:01:43来源:网络整理

上周,一位朋友给我发了一篇文章,上面写着“一家注册1万元的公司购买80亿元可转换债券是一种什么样的经历”,这篇文章已经放在了原来的链接中。本周,有几个人向我提到了线下购买可转换债券的问题。今天,我将计算它的成本效益

我希望如果你在阅读后有不同的观点,或者发现文章的逻辑错误,我希望你可以留言分享

非常感谢

可转换债券简介

可转换债券是上市公司的融资方式之一。其实质是债券,但投资者可以使用转换价格将债券转换为股票。这是上市公司希望看到的。他们不想还钱,希望看到你变成股票。上市公司通常以更高的估值发行可转换债券

可转换债券的发行对象有三个:原始股东、在线散户、线下认购公司

这三个比例有很大差异。以中信银行可转换债券为例,原股东比例高达7.88%,网上散户比例为22%,线下认购公司比例为2.9%

原始股东是100%发行的,只要股东愿意认购,他们都可以赢;线上订阅和线下订阅的获胜比例相同。由此可以看出,三个发行对象的收益率是相同的,但差异是绝对回报量

原股东按其持股比例持有可转换公司债券;网上认购数量最少,新购散户数量最多;线下认购的数量是线上认购的几十倍,理论上一个人可以注册n家公司,每家公司可以开立3个基本证券账户和3个基金账户

理论上,每个账户可以认购80亿丁格

事实上:

1.每种可转换债券都有一个线下认购限制,通常从数亿到数十亿不等

基金账户认购上限受部分公司限制

一些可转换债券规定,一家公司只能有一个证券账户参与认购

例如,绝维可转债和贵广可转债在发行公告中均指出,“机构投资者每种产品只能使用一个证券账户参与本次线下认购”。如果证券账户注册数据中具有相同“账户持有人姓名”和“有效身份证件号码”的多个证券账户参与本次线下认购,主承销商有权确认相应认购无效

认购时,每个账户在T-1日锁定50万保证金,三个证券账户共锁定150万保证金。N家公司锁定了150万N,理论上有240亿N的认购配额

显然,线下公司订阅可能远高于线上零售订阅,即绝对收入将高得多(基数大,收益率相同)

让我们计算一下,如果注册公司进行离线订阅,收益率有多高

理论计算过程

根据理论

绝对收入金额=n家公司*3个账户*80亿丁格认购*0.01-0.02%中奖率*10%首日涨幅*71%(6%增值税,25%企业所得税);如果股息分配给个人,则应缴纳20%的个人所得税,即57%,即超过71倍

锁定资本金额=n家公司*3个账户*80亿丁格认购*0.01-0.02%中奖率

假设:

(1)只开设了一家公司,并且只有三个证券账户可用于顶级电网认购

(2)中奖率0.015%(影响绝对收入金额,中奖率有待讨论,绝尾鸭脖50万存款中的5万,中奖率较低)

(3)第一天增加10%(影响产量)

转让价格:公告日前20天的平均价格与前一天的平均价格中的较高者

锁定资金:

T-1锁定资金3*500000=150万,仅锁定5天,T+4保证金返还账户

T+2锁定资金360万元,平均25天(中奖后,钱不会到,押金也不会退还,所以我们要根据自己的能力申请,首先根据全额认购的假设进行理论计算)

收入:

收入=2<5.50000元

收益率:

25天收益率=2<@5.5/360=7%

年化收益率=84%,每月一次

收益率=收益率*中奖金额

大多数t+0交易

绝对收入额理论计算中的关键问题:

1

第一天增加

可转换债券价值=股票看涨期权价值+纯债务价值

算法:

纯债务价值

例如,中信银行可转换债券的票面利率为:第一年<0.3%,第二年<0.8%,第三年<1.5%,第四年<2.3%,第五年<3.2%,第六年<4.0%

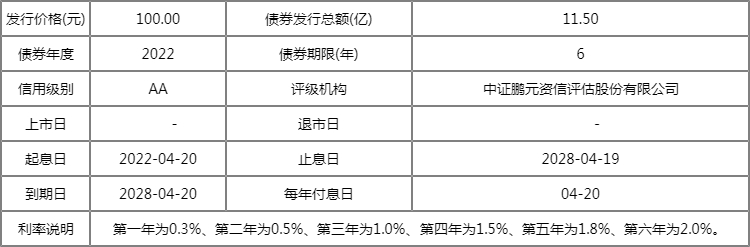

净现值(5%,<0.3,<0.8,<1.5,<2.3,<3.2,11<1)=8<9.54

纯债务的溢价率=(100-8<9.5<4)/8<9.54=12%

内部收益率=<@3.03%

综上所述,按5%的通货膨胀率计算,债务净值为8

然而,可转换债券的发行价格为100元网下可转债申购收益怎么样,其余为看涨期权价值,即1<0.46元

转换值

可转换债券转换为股票后,等于货币=100元/转换价格*股票市场价格

转换价格:不低于前3个<0、20个交易日的平均交易价格、前一个交易日的平均交易价格、最近一期经审计的每股净资产和股份面值。具体价格由董事会根据发行前股东大会授权,根据市场情况确定

例如,中信银行的兑换价格为45元,201元可以兑换成k34-11-k1-2-k5-k2-3。该条款规定,连续30个交易日至少15个交易日的收盘价不低于7.45的130%(如向下修订,应按修订价格计算),即<@9.69元,中信银行有权按债券面值+当期应计利息赎回,即<@9.69元,如果不进行转换,它将失败

假设该股票在到期时的市场价格为<@9.69元。可转换债券可转换为1股42股。如果在市场上出售,他们可以得到13元,净利润3元

上市首日增加

价格=纯债务价值+看涨期权价值+一级和二级溢价

以中信银行为例

案例1:

股票价值小于或等于7.45,价格=100+溢价(当看涨期权价值保持不变时)

看涨期权价格如何变化必须使用一组公式

溢价的原因是,许多固定收益基金无法配置股票,但它们希望从股价上涨中赚钱,因此它们购买可转换债券(这种观点来自“挖掘价值的研究”)

案例2:

股票价值大于45,价格=100/股价*股价+溢价

因此,一般来说,上市首日更倾向于赚取溢价。201.k34.k2.15股价36.k60.19上市。在上市首日,中信银行可转换债券不应从看涨期权价格上涨中获利

2

获胜率

中奖率=可转换债券线上线下认购金额/线上线下认购总额

个人中奖金额=个人认购总金额*中奖率(概率)

3

总的来说

在T-1时无法确定获胜率

上市首日的涨价势必会赚取溢价。如果股票表现良好网下可转债申购收益怎么样,溢价较高,但如果股票表现不佳,溢价较低

在股票价格上涨期间,您可以为看涨期权价格上涨赚取额外的资金

当正股价下跌时,看涨期权价格也会下跌。毕竟,如果跌幅超过溢价,当股价下跌时,固定收益基金也将远离可转换债券。保费很小是正常的,然后就会有一个中断

注:

与公共基金从业人员交谈时,大型机构有合规规定,只能根据资产规模认购,而不能根据80亿上限认购

他提到,可转换债券市场也有估值,估值的总方向是相对稳定的

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-07-24 11:01:18

2022-07-22 12:02:02

2022-07-22 09:02:51

2022-07-22 09:01:35

2022-07-21 13:00:24

2022-07-20 13:01:27

热点排行

精彩文章

2022-07-23 11:02:34

2022-07-23 10:01:52

2022-07-20 09:01:33

2022-07-19 12:00:24

2022-07-19 11:01:01

2022-07-17 13:00:39

热门推荐