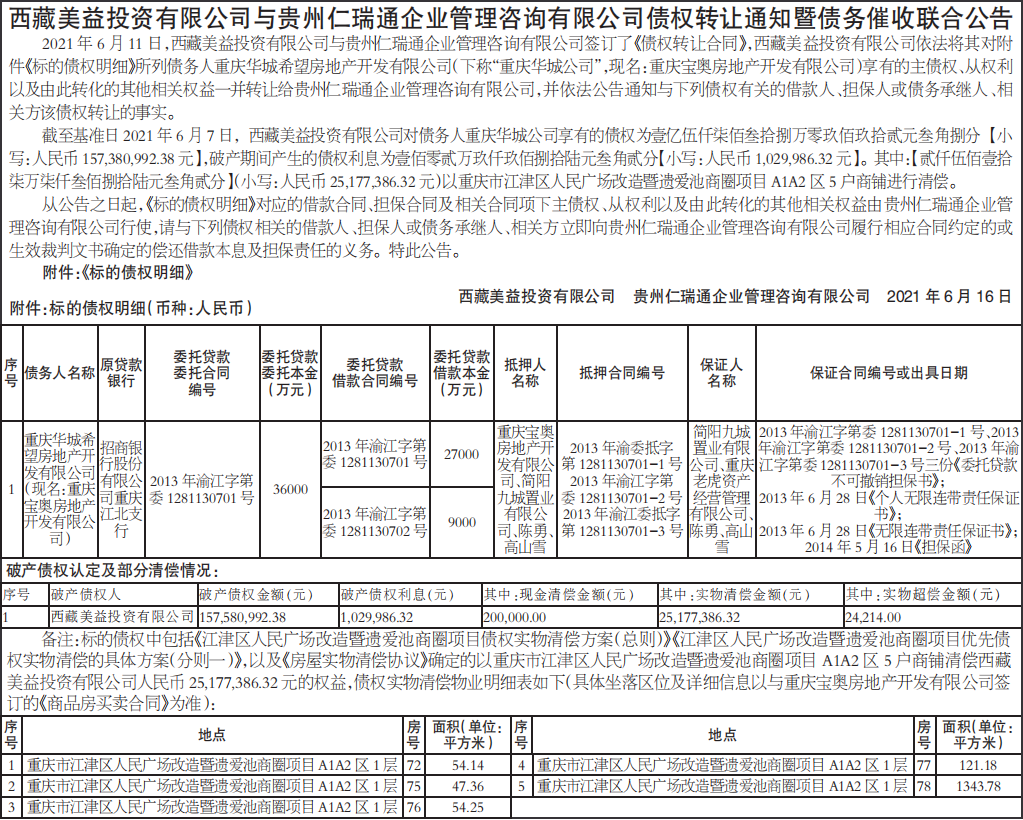

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-04-25 09:08:24来源:网络整理

目前,科创板已经沉寂了近一年。自2020年7月上旬一轮普涨以来,科创板50指数持续高位盘整。在强劲盈利的推动下,估值水平持续下行,一直处于历史估值底部。

消费、医药、科技是A股市场认可的三大投资线。消费和医药都表现良好。以科创板为代表的科技股能否迎来春天?

估值处于历史底部,风险快速释放

上市以来,科创板估值一直保持在高位,最高达到110倍(20200218),远高于创业板水平,显着高于主板水平,高估值意味着高风险,很多投资者遵循低估值买入的原则,避开科创板。

但变化无时无刻不在发生,强劲的盈利增长正在大幅降低科创板的估值。数据显示,2020年科创板实现归属于母公司净利润500.86亿元,同比增长59.13%;2021年一季度归属于母公司净利润119.91亿元,同比增长216.40%。

收益的发布迅速压低了估值水平。随着4月底年报和一季报的披露,2021年5月的第一个交易日,科创板平均市盈率从86.48倍下降节前至59.01倍,处于板块上市以来的最低位,与创业板的估值差距也明显收窄。

关于股票估值,初学者看PE,进阶者看PEG(市盈率相对于盈利增长比率),即市盈率的绝对值并不关键,市盈率之间的比较比率和增长率更有价值。正如彼得林奇所说:

“任何定价合理的公司股票的市盈率都将等于其盈利增长率。一般来说,如果一家公司的股票市盈率是盈利增长率的一半,那么股票赚钱的机会就很大;由于市盈率是盈利增长率的两倍,该股很有可能出现亏损。”

也就是说,10倍市盈率对应5%的增长率,60倍市盈率对应60%的增长率,后者更具吸引力。

据券商统计,近三年归属于科创板母公司的净利润复合增长率为39.1%。假设未来保持这个增速,目前科创板的PEG在1.54左右,优于创业板的水平。

科创板的“硬科技”

“十四五”规划明确提出“增强科创板‘硬科技’特色”。可见,硬科技是科创板的底色。

截至2021年5月21日,科创板上市公司281家,市值为权重,半导体及半导体生产设备为第一大行业,占比24.1%;“医药、生物科技和“生命科学”是第二大产业,占比21%,其次是技术硬件和设备、资本货物、软件和服务、材料、医疗器械等行业,构成硬技术背景科创板的。

具体行业板块来看,半导体及半导体生产设备行业静态市盈率(2021年5月21日总市值/2020年净利润,剔除亏损样本,下同)为94倍, 2020年净利润增长率为99%;“制药、生物技术和生命科学”行业的静态市盈率为48倍,利润增长率为163%。就这两个行业而言,静态市盈率低于盈利增长率,PEG处于有吸引力的水平。

科创板的硬技术特征还体现在研发投入上。

据上交所统计,2020年科创板企业累计研发投入384亿元,同比增长22.6%,研发投入占收入的12%,同比增长1.1个百分点。从员工结构来看,研发人员平均占比近30%,41%的科创板公司启动了股权激励计划,覆盖了近23%的员工,包括核心技术人员、管理人员等骨干人员。

高研发投入和高股权激励,带动科创板企业在技术创新方面取得一系列新进展和新突破。据统计,2020年科创板企业共新增知识产权1.63万件,其中发明专利4500件。

科技是第一生产力,对“科技”的高投入为科创板持续快速发展奠定了基础。

科技,当前A股市场的主要逻辑

股价走势是基本面和市场情绪碰撞的结果。很多时候,基本面是好的,但市场情绪不在这里,很难有大行情。科创板的基本面无疑是好的,估值水平也跌至历史低位。未来三到五年的投资价值取决于与市场情绪的契合度。

从历史上看,每一轮牛市都有一条市场主线。这条主线符合经济发展的时代背景,最容易形成大多数人的共识,引发基本面和市场情绪的共鸣。

比如2007年的牛市,金融地产是牛市的主线。当时,中国加入世贸组织后科创板上市第一天会大涨吗,经济进入高速增长期,工业化、城市化进程加快。金融和房地产是最确定受益的板块,成为牛市的旗手顺理成章。

2015年的牛市,互联网是牛市的主线。当时,智能手机带动了移动互联网的兴起,各行各业的“互联网+”如火如荼。互联网成为最具确定性的利好板块,以东方财富、乐视为代表的互联网企业成为牛市旗手。

2019年以来的这次牛市中,消费、医药、科技被公认为三大主线,而这三个主线的逻辑并不相同。消费和医药是长期看涨的板块。他们近两年一直看涨,主要是在贸易战、新冠疫情等事件影响下,市场不确定性增加。但这只是暂时的。市场情绪恢复正常后科创板上市第一天会大涨吗,这两大板块的行情将难以为继。

只有科技路线符合产业升级、智能制造等宏观经济水平,最容易形成市场共识。随着新冠疫苗的普及,市场风险偏好逐渐恢复,以智能制造为代表的科技板块有望快速崛起,成为新一轮牛市的旗手。

在此背景下,科创板的投资价值日益凸显。

本文由公众号“薛红燕微宇”原创,作者为苏宁金融研究院副院长薛红燕

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-04-24 14:02:06

2022-04-24 13:07:25

2022-04-24 12:05:21

2022-04-23 11:57:20

2022-04-23 11:01:03

2022-04-23 08:57:09

热点排行

精彩文章

2022-04-24 10:05:11

2022-04-24 09:05:23

2022-04-23 11:59:48

2022-04-22 12:57:25

2022-04-22 11:59:10

2022-04-22 10:58:52

热门推荐