所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-09-25 11:02:40来源:网络整理

文章是关于如何计算增值税纳税申报表的开始和结束时所缴纳的税款的会计处理。文中详细介绍了纳税人的工作和学习过程是如何计算的。相关财税知识或许可以解决增值税纳税申报表主表首尾应纳税额如何计算的财税学习和工作难题。

增值税纳税申报表主表开头和结尾的税额如何计算

期初未支付金额是企业应支付但上月未支付的金额。一般来说,企业是不存在的。此期初未缴税额是自动生成的。只需在本期填写此号码即可缴纳上期税额。 ,你不会欠税。

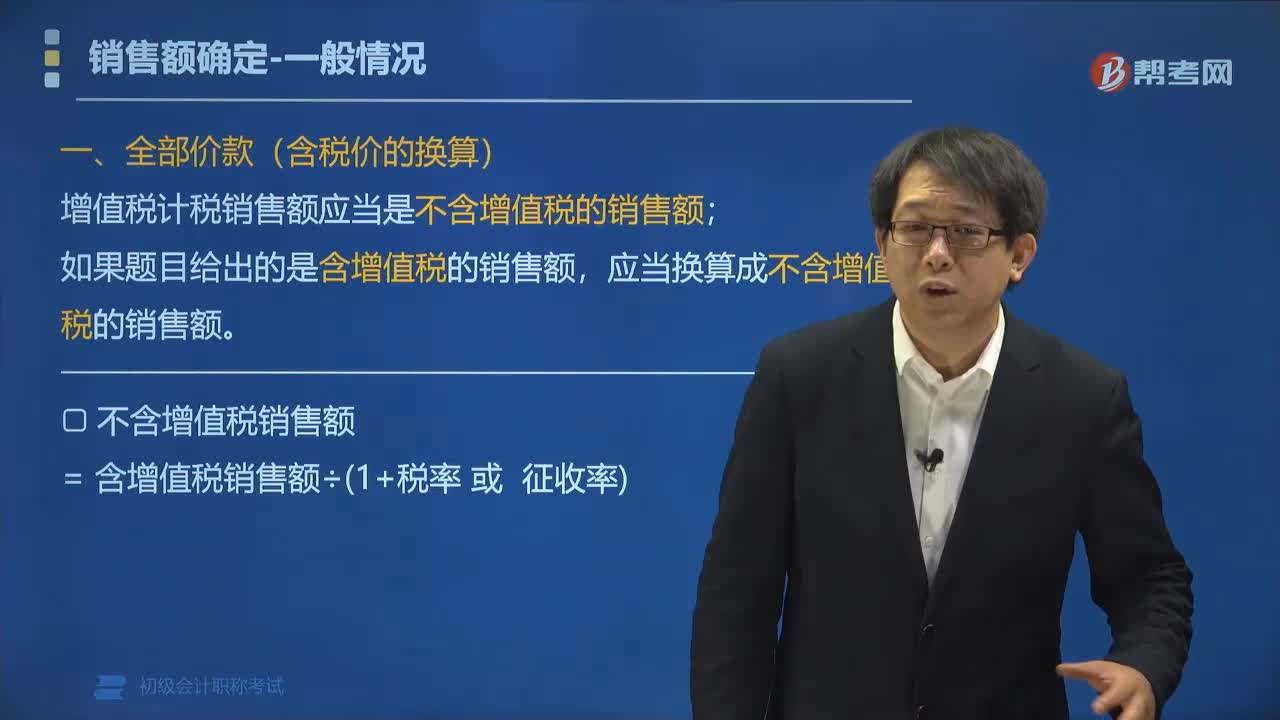

1、增值税申报表中期初未缴税额按照上月末应缴增值税额填写。

2、根据《增值税纳税申报表(一般纳税人适用)》,第25项“期初未缴税款(多缴为负数)”一栏数据为纳税人前一个报告期的“期末未缴税款(多缴为负数)”

3、增值税纳税申报表及填写说明(适用于一般纳税人)。

适用加计扣除政策的纳税人如何在增值税申报表主表中反映加计扣除?

为落实加计扣除政策,一般纳税人加计扣除额反映在主表第19栏“应纳税额”。根据以下公式填写“税额”一栏。

本栏“一般项目”栏“月数”=第11栏“销项税”“一般项目”栏“月数”- 第18栏“实际减税”“一般项目”栏“月数”- “实际信用”

本栏“即退项目”本栏“月金额”=第11栏“销项税额”本栏“即退项目”“月金额”-第18栏“实际扣税”栏“月数”-“立即退税项目”中的“实际扣税金额”

“实际扣除”是指按规定在当期采用一般计税方法计算的应纳税额中可扣除的附加扣除,分别对应“补充资料”(四))第6行“一般项目超额抵免计算”和第7行“即期提取项目超额抵免计算”列“本期实际扣除”。

新增值税申报表填写指南

登录电子税务局资本增值额是怎么计算,点击【我要纳税】,再点击【纳税申报及缴税】;

进入要申报的时间表,点击增值税后面的【填写申报表】;

弹出页面【请选择申报方式】,点击【申报】;

第一个是网页应用,第二个是离线PDF应用;

页面跳转,弹出提示,点击【进入申报表】;

进入报关单后,点击页面上方的【发票数据汇总】;

页面会弹出对话框,点击【获取发票数据】,会自动提取开票系统中的数据资本增值额是怎么计算,免去人工填写增值税报表;

检查对应数据的正确性,点击【进口报关单】;

将数据导入申报表后,勾选【本期应纳税(可退)】第24行,然后点击申报。

增值税申报表主表首尾如何计算税额的问题就到这里了。增值税申报表可自动提取开票系统数据;导入数据后,需要仔细核对数据,以免出错。

以上内容为《增值税纳税申报主表期初及期末税额如何计算》会计信息全文解读。如果你是会计朋友

如果您在学习“如何计算增值税申报表的开头和结尾处所缴纳的税款”时遇到相关的财务和税务问题,可以在评论区留言。

生命的珍贵在于自我实现。锋利与圆润,回缩与释放,得与失,如果你能在心里明白,你一定会受益匪浅。我希望你在沮丧和不开心的时候永远坚强。不做会计练习也没关系,继续加油!

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-09-25 10:02:50

2022-09-25 08:10:04

2022-09-24 11:10:16

2022-09-24 09:10:03

2022-09-23 19:10:14

2022-09-23 15:10:02

热点排行

精彩文章

2022-09-25 10:03:28

2022-09-24 13:01:12

2022-09-24 13:00:25

2022-09-24 11:02:25

2022-09-23 14:01:39

2022-09-23 13:01:03

热门推荐