所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-29 12:01:47来源:网络整理

在期权交易中,由于买方是权利方(只有权利,没有义务),卖方是义务方(只有义务,没有权利),所以只有卖方需要支付保证金。

在实践中,保证金占用过多容易影响收益,保证金占用过低容易放大风险。因此,保证金是期权交易系统中最重要的元素之一。

但选项中有许多万花筒组合。比如最简单的双卖策略,卖出3000认购+3000卖出,一般需要双腿收取保证金,但实际上到期时,标的价格变化到只有一个强制头寸被行权的地步当时,我们引入了组合保证金制度,以降低我们的保证金占用率。组合保证金制度的目的是让账户资金的使用更有效率。

期权的组合保证金是将期权的某些组合视为一个整体期权传统保证金模式,并以组合的名义收集相应的保证金。组合保证金往往远小于组合中所有强制仓位的保证金之和。从根本上提高交易者的资金使用效率。

一、股票期权组合策略

1.1 认购牛市价差策略

由行权价格较低的看涨期权头寸和合约标的、到期日相同、行权价格较高的看涨期权义务头寸组成。认购牛市价差策略是一种看好标的未来走势的期权组合策略。当判断行情将上涨,市场波动加大时,可采用此策略。

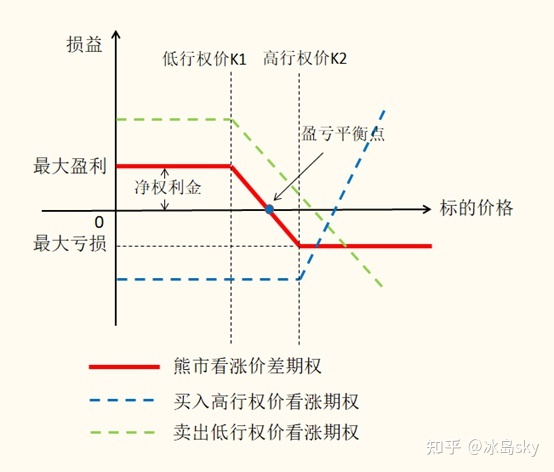

1.2 认购熊市价差策略

由行权价格较高的看涨期权头寸和合约标的、到期日相同、行权价格较低的看涨期权义务头寸组成。熊市价差策略是一种看空标的物未来趋势的期权组合策略。当判断市场将下跌,市场波动变小时,可以使用此策略。

1.3看跌牛市价差策略

由行使价较低的看跌期权头寸和合约标的、到期日相同、行使价较高的看跌期权义务头寸组成。看跌牛市价差策略和认购牛市价差策略具有相似的收益特征,都是看好标的未来走势的期权组合策略。

1.4 看跌熊价差

由行使价较高的看跌期权头寸和具有相同合约标的、相同到期日和较低行使价的看跌期权义务头寸组成。看跌熊市价差策略和认购熊市价差策略的收益特征相似,都是看空标的未来趋势的期权组合策略。

50ETF期权,牛熊价差绝对安全

1.5 跨空策略

由具有相同合约标的、相同到期日和相同行权价格的看涨期权义务头寸和看跌期权义务头寸组成。跨式空头策略是一种押注目标未来波动性的策略。当判断未来行情窄幅盘整,市场波动变小时,可采用此策略。

1.6 宽跨式空头策略

由行使价较高的看涨期权头寸和相同合约标的、到期日相同、执行价较低的看跌期权头寸组成。与跨式空头策略类似,它也是一种押注潜在未来波动性的策略。

50ETF期权,巧妙运用“双买”和“双卖”策略

一般的解释是:

(1)指令性交易,如牛熊价差、牛市看涨价差不收取熊市看跌价差且无保证金、牛市看跌价差和熊市看涨价差策略卖家收取少量费用保证金。

(2)跨市场和宽跨策略在市场波动时卖出,比率价差组合的卖方保证金大幅降低

(3)开平仓是有区别的,以前是先买标的,再锁标开平仓。现在可以先卖出看涨期权,再买标的,申请普通转换即可变更。开通覆盖

二、对期权交易的影响

1. 最直接的影响就是大大提高了资金效率。以等价双卖为例,在合并保证金实施前后,相同保证金下持仓策略的数量可以近似翻倍。

2.位置控制变得更加重要。随着资金利用效率的提高期权传统保证金模式,更有可能出现重仓。如果没有良好的持仓控制,一旦市场走势向不利方向发展,往往会因持仓过多而导致亏损超出可接受范围,甚至导致平仓。

3.增加了卖家操作的难度。随着波动率和期权价格的下降,卖方的利润也相应减少。仅依赖于卖出策略的时间价值回报率下降。除了波动性和时间价值之外,还需要考虑更多的投资组合构建和方向选择。 ,以获得更高的回报。

4.增加期权的无风险套利空间。在降低保证金、提高资金效率的同时,必然会导致期权持仓量和交易量的增加。一旦出现极端市场情况,期权价格更容易出现非理性波动,从而增加了期权无风险套利的机会和收益。

免责声明:文中部分数据信息来源于公开信息,内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

学习选项必看内容,请点击下方!

期权第 1 课:什么是 50ETF 期权

50ETF 期权交易中的买方和卖方有什么区别?

50ETF 期权合约的分类(价内、价外、价外)

50ETF 期权的面值、价内、价外,如何选择合适的期权

50ETF期权、细节和技术指标观察市场

期权交易新手必须认真学习的经验——(经验)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-29 11:02:04

2022-08-29 11:00:54

2022-08-29 10:10:05

2022-08-29 09:03:02

2022-08-29 09:02:24

2022-08-28 15:10:03

热点排行

精彩文章

2022-08-29 11:02:14

2022-08-26 19:10:18

2022-08-26 17:10:19

2022-08-26 14:01:10

2022-08-26 12:01:51

2022-08-26 10:01:08

热门推荐