所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-18 09:00:44来源:网络整理

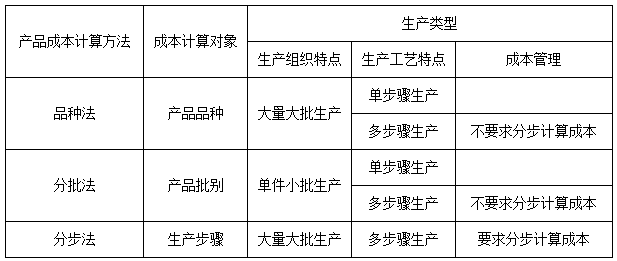

新疆石河子职业技术学院《成本核算》PAGE2 / NUMPAGES2第10章产品成本计算的品种方法一、单选题采用品种法计算产品成本,产品成本明细账的建立应根据 ( )。 A. 产品种类 B.产品批次 C. 产品生产步骤 D. 产品类别品种法按产品成本( )计算。 A. 主要方法 B.重要方法 C.最基本的方法 D. 最通用的方法是以产品品种为成本核算对象的成本核算方法,称为( )。 A. 品种法 B. 批量法 C. 分步法 D. 分类法 品种法的成本计算周期的特点是( )。 A. 按月计算成本,必须与生产周期一致 B. 按月计算成本,必须与生产周期不一致。 C. 成本按月计算,必须与会计报告期不一致 D. 成本按月定期计算,必须与会计报告期一致,采用品种法,生产成本明细账户按( )分别开立。 A. 生产车间 B.生产步骤 C.产品品种 D.订货形式 品种法适用的生产组织方式为( )。 A. 批量生产 B.大批量生产 C. 大批量生产 D. 单件小批量生产 以下关于品种法的说法正确的是( )。 A. 品种法是所有生产企业都采用的成本计算方法 B. 品种法是按月计算产品成本 C. 成本计算对象应根据管理要求确定 D. 期末会计报告期,一般没有适用于( )的产品二、多选品种法。

A.大规模、大规模、单步生产 B. 大规模、大规模、多步生产 C. 大批量、大批量、多步生产,管理不需要逐步成本计算D.小批量、单件生产品种法的特点包括( )。 A、成本核算的对象是产品品种。 B. 品种法下,产品成本一般定期计算。 C、月末有在制品的,生产成本应在产成品和在制品之间分摊 D、产品的成本计算周期和生产周期 范围品种一致性基本法的适用范围是( )。 A. 大批量单步生产 B. 大批量多步生产 C. 大批量多步生产,管理不需要分步成本 D. 单件小批量生产以下企业,宜采用品种法计算产品成本。 A. 供电公司 B. 矿业公司 C. 制药厂 D. 只生产和销售整车的自行车厂品种方式的特点是( )。 A. 以产品品种为成本核算对象 B. 每个月末有在制品时,需要采用一定的方法在产成品和在制品之间进行费用分摊C. 每个月末,需要采用一种方法在步骤之间进行成本分摊 D. 每个月末进行成本核算,即成本计算期与会计报告期一致,但与产品生产周期不一致。关于变种方法,下列说法不正确( )。 A.成本计算的对象是产品的订单 B.按生产部门开产品成本明细账 C.月末必须有在制品 D.月底计算产品成本时在固定成本计算期内采用品种法计算当月的成本,如果( ),则可以不计算在制品成本。

A.无产品 B. 在制品数量少,成本不大 C. 在制品数量少,但成本大 D. 产品数量多,数量大的情况成本金额 三、 真假(正确画“√”,错误画“X”)使用品种法,无需在各个产品之间分配成本,无需在费用之间分配成品和期末。 ( ) 品种法只适用于多步生产。 () 品种法的成本计算周期为按月计算,与产品的生产周期不一致。 () 品种法主要适用于大量大型单步生产企业。 ( ) 应按品种法下产品成本子账户中产品的成本项目设置栏目。 ( ) 根据品种法,如果不计算在产品成本,则在成本明细账中计入的生产成本为产成品成本。 ( ) 产品成本按品种法计算,月末需编制《完成产品成本汇总计算表》。 ( ) 就成本核算对象和成本计算程序而言,品种法是最基本的成本核算方法。 ( ) 品种法的成本计算对象是每个产品。 ( ) 在品种法下,应为每个生产单位开一个产品成本计算表。 ( ) 品种法成本计算期间与会计期间一致。 ( ) 采用品种法计算产品成本时,如果企业只生产一种产品,只需为该产品开立产品成本子账户即可。 ( ) 品种法的产品成本计算一般在每月月底定期进行。

( ) 由于每个工业企业都必须最终计算每种产品的成本品种法成本计算期一致,因此品种法是成本核算方法中的基本方法。 ( ) 产品成本采用品种法计算。月末无在制品或在制品数量少,在制品成本金额不大的情况下,可不计算在制品成本。 ( ) 从生产技术上看,品种法只适用于简单生产。 ()四、计算及案例题(一)大恒厂生产A、B两种产品,为单步量产,产品成本按品种法计算。工厂拥有基础生产车间一个,供电、供水两个辅助生产车间。辅助生产车间的制造成本通过“制造成本”科目核算。工厂3月份的生产成本数据如下:( 1)各项货币支出,根据3月份支付凭证汇总的货币支出(假设全部用银行存款支付)为:基本生产车间:办公费3933元,交通费1370元,取暖费4260元,其他费用9260元 供电车间:外购电费31210元,办公费430元,其他费用320元 供水车间:办公费550元,其他费用50元。(2)员工工资费用。基本生产车间:生产工人工资56.95万元,管理人员工资7250元。电源车间:生产工人工资21000元,管理人员工资3600元。供水车间:生产工人工资25000元,管理人员工资4200元。

基础生产车间生产工人的工资为小时工资品种法成本计算期一致,按产品的实际工作时间在A产品和B产品之间分配。实际工时为:A产品60,000小时,B产品40,000小时。为简化计算,其他按工资总额的一定比例提取的员工补偿费用在此省略。 (3)固定资产折旧费用。2月份折旧金额为:基本生产车间6000元,供电车间500元,供水车间800元。 2月份固定资产为:基本生产车间500元。(4)材料成本。根据3月份的材料收退凭证,材料成本为:产品A:直接材料成本7600元。B产品:直接材料费38500元 辅助生产车间:供电车间:直接材料费3200元 供水车间:直接材料费2500元 基础生产车间:机器材料消耗4962元,劳保费3830元 供电车间:机料消耗790元,其他费用200元。供水车间:机料消耗580元,其他费用120元。(5)辅助生产费用。工厂规定辅助生产成本按照计划成本进行分配。辅助生产计划单位成本为:0.35元/kWh,每吨水1.6元。辅助生产的成本差异均计入管理费。供电车间供电17.6万千瓦时。各机组用电量:供水车间用电14400度电,照明用电1100度电;基本生产车间用电14.85万千瓦时,照明4500千瓦时,行政部门7500千瓦时。

供水车间提供21,500吨水。单位用水吨位为:供电车间1500吨,基础生产车间18000吨,行政部门2000吨。基础生产车间的电费按照产品实际工时的比例在A、B两种产品之间进行分配。 (6)制造费用。工厂规定制造费用在A、B两种产品之间按照产品实际工时的比例分摊。(7)两产品之间的成本分摊)成品和月末的产品)A产品的消耗定额比较准确稳定,但每个月在制品数量变化很大,所以采用固定比例法分配成品成本月末产品和在制品成本。直接材料成本按固定原材料成本比例分配,其他费用按固定工时比例分配。产品A的固定数据3月初为:固定直接材料成本14500元,固定工时30500小时,其实际成本为:直接材料16050元,直接燃料动力7740元,直接人工134050元元,制造成本17506元,合计175346元。 3月份产品A的固定直接材料成本为7000元,固定工时为56000小时。 3月完成180件产品A,每件固定直接材料成本90元。固定工时为410小时。本厂B产品每个月的在制品数量比较多,但是每个月的数量比较稳定,所以规定每个月的在制品成本是按照年初的数量来固定的年,年末根据实际情况进行调整。年初在制品成本为:直接材料7600元,直接燃料动力2200元,直接人工4500元,制造成本3290元,合计17590元。

3月完成100件产品B。要求:(1)根据以上资料,编制银行存款支付凭证汇总表及各类生产成本分摊表。(2)根据银行存款支付凭证及各类生产成本汇总表)分配表,分别登记各种生产费用明细账和产品成本明细账(行政费用明细账此处略)计算各种产品的生产成本。(3)准备生产成本分摊的会计分录和产品成本结转,并相应登记总账相关科目。(4)核对“基本生产成本”总账科目月末余额与各月产品成本总和)产品成本明细账 多选 ACACCCB二、多选 ACABCACABABABCAB三、判断题××√√√√√××√√√×√×四、计算及案例题(一)分析:(1)准备银行de汇总表设置付款凭证和各种生产费用分摊表,并相应登记各种生产费用明细账和产品成本明细账,见表1至表15。 表1 存款支付凭证银行汇总表(表一)单位:元 借记科目金额 总账科目明细 科目成本或费用项目 辅助生产成本 供电车间直接燃料及动力 31210 制造成本 基本生产车间 办公成本 3933 交通费 1370 取暖费 4260 其他费用 9260 供电车间办公费用 430 其他费用320 供水车间办公费用 550 其他费用 50 合计 51383 表2 员工工资成本分配表(表二) 单位:元 应从生产工人工资管理人员工资总额 基本生产成本 569500569500 辅助生产成本 电源 2100021000 供水 2500025000 小计 4600046000 制造建设成本 基本生产车间 7250 供电车间 3600 供水车间 4200 小计 15050 合计 630550 表3 固定资产折旧费用分配表(表三) 单位:应借元 科目车间固定资产折旧 2 月增加折旧2月固定资产 2月固定资产折旧 本月固定资产折旧 制造成本 基本生产车间 60005006500 供电车间 500500 供水车间 800800 合计 73005007800 合计 73005007800 表4 材料成本分摊表(表4) 单位:元应借入科目成本或费用项目金额基本生产成本A产品直接材料7600 B产品直接材料38500小计46100辅助生产成本供电车间直接材料3200供水车间直接材料2500小计5700制造成本基本生产车间机器材料消耗4962 劳动保护费 3830 供电车间机材消耗 790 其他 200 供水车间机材消耗 580 其他 120 小计 10482 合计 62282 表5 助学生 生产成本明细账 车间名称: 供电月日汇总 直接材料 直接燃料和动力直接手工制造费用合计 转出余额 331 根据表一 3 根据表二 根据表五 205031 本月合计 3236500 表六 辅助生产成本明细 车间名称:供水月日汇总 直接材料 直接燃料和动力 直接人工成本合计 转出余额 331 根据表 2 250002500031 根据表 4 2500250031 费用根据表 2502750031 根据表 5 3440031 根据表 5 5040504031 根据表 6 6685668531 根据表 5 482531 根据表 482531 制造成本明细225 总计 2565608573工作室名称:powe r 供应月日汇总 职工薪酬 机器材料消耗 办公费用 水电折旧费用 其他合计 转出余额 331 表1 43032075031 表2 3600360031 表3 50050031 表4 79020099031 待分配费用 3652 表转出表5 2根据表6 824031 本月合计 3682400 费用、水电费、折旧、其他转出余额合计 331 根据表1 5505060031 根据表2 4200420031 根据表3 80080031 根据表4 580120170031 待分配 42按表 5 38538531 按表 6(表五)项目供电车间 供水车间 待分摊费用总额 “辅助生产成本”科目 5540 “制造成本”科目 5840630012140 小计 6050 供应量(度,吨) 计划单位成本0.351.6 辅助车间用电量水供应车间消耗量(度) 14400 负担量 50405040 一般消耗 供水车间消耗量(吨) 1500 负担量 24002400 供水车间消耗量(度) 1100 负担量 385385 基本生产 车间用电量(度) 148500 量负担量 5197551975 一般消耗消耗量(度,吨) 450018000 负担量 375 行政部门消耗量(度,吨) 75002000 负担量 262532005825 按计划成本分摊 合计 6000 辅助生产实际成本 63655 辅助生产成本差异+ 2050+4825+6875 表10 制造费用明细账 车间名称:基本生产车间 月日汇总 员工薪酬 机器材料消耗 办公费用 交通费 水电费 折旧费 变动 余额331根据表1 393301882331accordi ng 表2 7250725031 依据表3 6500650031 依据表4 49623830879231 依据表5 3 依据表7 7174031 本月合计 7257830426092600 账目明细应借科目分配标准分配金额 辅助生产成本 电源车间 8240 辅助生产cost 供水车间 6685 合计 14925 表12 基本生产车间人工费分配表(表七) 单位:元项目实际工时(小时)直接 燃料和电力直接人工成本分配率0.@ >519755.6950.7174 产品 A 6170043044 产品 B 780028696 总计 56950071740 表 13 产品成本明细 产品种类:A 月汇总 直接材料 直接材料和电力总直接人工成本 228 在制品固定成本 14500(工时 30500) 实际 4346331 月成本固定 7000(工时 56000) 实际 7629331 生产成本累计固定 21500(工时我们的 86500)实际 23655331 费用分配率1.10.455.50.7331 成品成本配额 16200(工时73800)实际08590331 在制品费用配额5300(小时12700) 实际58389090285 表14 产品成本明细产品类型:B月日汇总直接材料直接燃料和电力直接人工成本合计228在制品成本7629017590331月成本3858631成品成本 3859631 in 产品成本 7629017590 表 15 产品成本汇总表 单位:元 成本 项目 A 产品(180 件) B 产品(100 件) 总成本 总成本 单位成本 总成本 单位成本 直接材料 038556320 直接燃料和动力 3321018 4. 520790207.954000 直接人工 4780 制造费用 56254.0677066 总计 5085902825.532903124.96821086 (2)准备生产费用分配和产品成本结转会计分录,并以此为基础进行相关科目的总账已注册。

1)借:辅助生产成本-供电31210 制造成本-基本生产车间18823-供电车间750-供水车间600 贷款:银行存款513832)借:基本生产成本569500辅助生产成本-供电21000-供水25000制造成本-基础生产车间7250-供电3600-供水4200-供电500-供水800贷:累计折旧78004)借:基本生产成本 - A 产品 7600 - B 产品 38500 辅助生产成本 - 电源 3200 - 供水 2500 制造成本 - 基本生产车间 8792——电源 990——供水 700 贷:原材料 622825)借:基本生产成本 51975 辅助生产成本——供水 5040 制造成本——基础生产车间 30375——供电 2400——供水 385 管理成本 5825 学分:辅助生产成本——供电 61600——供水 3440 06) 借:辅助生产成本 - 供电 8240 - 供水 6685 贷:制造费用 - 供电 8240 - 供水 66857) 借:管理费用 6875 贷:辅助生产成本 - 供电 2050 – 供水 48258) 借:基本生产成本 – A 产品 43044 – B 产品 28696 贷:制造成本 – 基本生产车间 717409)@ >借:存货 - 产品 A 508590 - 产品 B 312496 贷:基本生产成本 - 产品 A 508590 - 产品 B 312496

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-17 10:01:52

2022-05-17 09:01:56

2022-05-16 14:01:28

2022-05-16 13:00:22

2022-05-14 13:01:16

2022-05-14 12:00:44

热点排行

精彩文章

2022-05-17 12:00:55

2022-05-17 09:02:26

2022-05-16 13:00:49

2022-05-16 12:01:33

2022-05-16 11:00:18

2022-05-16 10:01:40

热门推荐