所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-17 14:01:14来源:网络整理

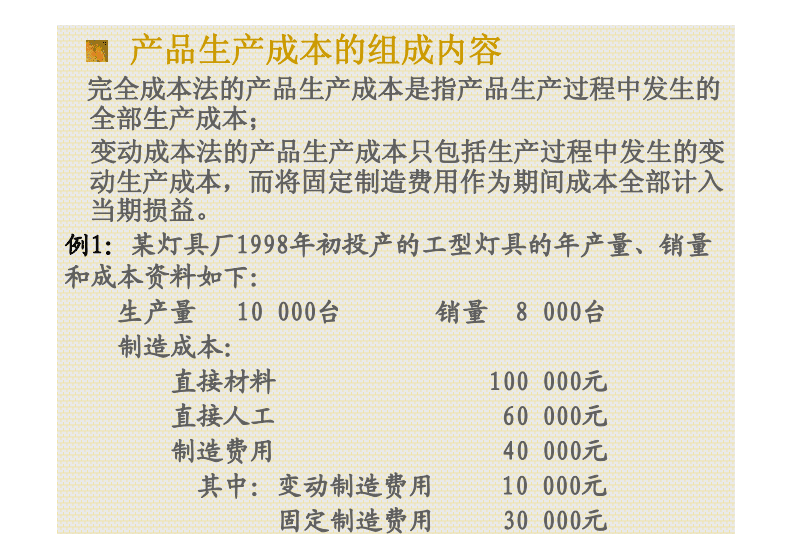

产品成本的主要计算方法 产品成本计算方法是指将一定时期内发生的生产费用按照一定的成本计算对象进行汇总和分配,得到产品总成本和单位成本的方法。影响因素有两个: 1、企业生产类型特点2、企业管理要求二、管理要求对产品成本计算方法的影响 产品成本计算方法 品种方法 批量方法 逐步步骤 品种法 品种法又称“产品成本计算品种法”,是以产品的品种作为成本计算的对象,收集生产成本,计算产品成本的一种方法。品种法是产品成本计算的基本方法中最基本的产品成本计算方法。在品种法下,以产品的品种为成本计算对象打开一张“成本计算表”。根据成本项目分隔列。 二、品种法的特点1、成本计算的对象是产品品种。 2、成本核算期与会计报告期相同。 3、月末需要根据生产特点在产成品和在制品之间进行成本分摊或不分摊。 三、品种法的成本计算程序(二)成本计算周期是不规则的,和生产周期基本相同,但不是会计周期。生产周期是一样的,所以月末计算产品成本时,要么全部完成,要么全部未完成,所以完成品和在制品之间一般不存在成本分摊问题。月末计算,有些产品已经完成,有些产品还没有完成,这种情况下,需要在已完成品和在制品之间进行成本分摊。当完成品数量在月末占批次比例小,可采用计划单位。成品成本按同一产品近期成本、名义单位成本或实际单位成本计算。

当该批次产品完成时,计算该批次产品的实际总成本和单位成本,但已转移的已完成产品成本不会在账面调整。 4、批处理法的成本计算程序第142页示例7-2 1、步进法的含义2、步进法的适用范围3、特点分步法的分类4、分步法分类5、逐步转入分步法分类分步法综合结转法Step-分项法分步结转法6、并行结转分步法简化批量法成本计算程序1、设置产品生产成本明细以及根据产品批次的基本生产成本二级账户。 2、收集和分配生产成本和生产时间。 (1)根据本月原材料成本分摊表和生产时间记录,每批产品所消耗的直接材料成本和生产时间计入每批产品的生产成本明细表和产品“基本生产成本”。二级账”。(2)根据员工工资及其他费用分配表或汇总表,将本月发生的员工工资及其他费用记入“基本生产成本”二级账户”,不分批次。(3)根据月初在制品成本、生产工时记录和本月生产费用、生产工时记录到确定本月底累计费用和生产工时数。3、计算成品成本。如果在月底,如果本月每批产品还没有完成,则积木后期的费用和制作工时数将转移到下个月继续注册。本月有完成品或某批次完成或部分完成,或多个批次完成的,应承担完成品。直接材料费用可根据产品生产成本账户中的累计生产费用,采用适当的分摊方式在产成品和在产品之间进行分摊; ),则需要根据“基本生产成本二级账”的累计费用和累计工时,按公式计算所有产品的累计间接费用成本分摊率,并据此分摊费用。

P149例7-3分步法1、分步法的含义2、分步法的适用范围3、@ >分步法的特点4、分步法分类5、分步结转法6、分步法平行结转分步产品成本计算是指以每个生产步骤的产品(或半成品)为成本计算对象,计算产品(或半成品)成本的一种方法产品)通过收集生产成本。分步法主要适用于规模化、多步生产,管理需要分步计算产品成本,如冶金、纺织、机械制造等企业。 (一)以各种产品及其所经历的生产步骤为成本计算对象,并据此建立基本的生产成本明细账。(并非每一步都是成本计算对象)(二)成本核算是每月月底定期进行。(三)生产成本一般需要在成品和在制品之间进行分摊。(四)成本需要在步骤之间结转。通过平行汇总应包含在步骤中的成品相同成本的份额计算成品成本。平行结转分步法按生产步骤收取生产费用,并在月底计算“每个生产步骤的成品成本份额”,然后相加确定成品成本。也称为“逐步不计算半成品成本的方法”。W当上一个生产步骤完成的半成品转移到下一个生产步骤继续加工时,只转移半成品的实物,不转移半成品。成本。分步结转法并行结转分步法是在每个生产步骤中逐步计算和结转半成品成本的方法,直到最终生产步骤计算成本成品。

当上一个生产步骤完成的半成品转移到下一个生产步骤继续加工时,半成品的材料和成本一起转移到下一个生产步骤,直到最后一个生产步骤生产出成品,就可以得到成品的最终成本。分步结转法下,在计算每个生产步骤时,应将上一步生产的半成品成本从上一步的产品成本明细表转入同一产品成本明细表下一步以实物形式转让半成品。 ,以便逐步计算半成品的成本和最后一步的成品成本。将每道工序生产的半成品转移到下一道工序有两种方式:一种是不经过仓库直接转移到下一道工序;另一种是通过仓库收发教材。 2 400 产品成本 600 第二步 A 产品成本分类账 2 400 本步其他费用 900 半成品成本 2 600 产品成本 700 第三步 A 产品步骤半成品成本明细账 2 600 本步骤其他费用 800 成品成本 2 500 在制品成本 900 第一步A是产品成本明细的全面分步结转。分步法是在每一步消耗上一步的半成品成本,并作为总额计入本步的产品成本明细。账户中的“直接材料”或专用“半成品”项目。综合分步法的成本计算对象是每一步的半成品和最后一步的成品。

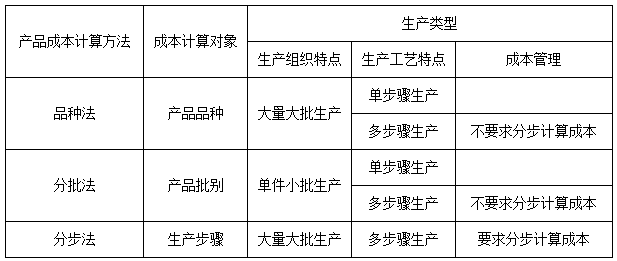

教材155页例7-4采用综合结转法结转半成品成本。各工序消耗的半成品成本综合反映在“半成品”或“直接材料”项目中,不便于成本分析评估。也不利于加强产品成本管理。因此,有必要对综合结转法计算的产品成本进行“降本”。降成本是指将成品所消耗的“半成品”综合成本逐步分解,降为“直接材料”、“直接人工”、“制造费用”等原始成本项目”,从而得到反映在其原始成本项目中的结果。产品成本信息。分步法是将各生产工序所消耗的半成品费用按成本项目转入各工序产品成本明细账的各成本项目。通过半成品仓库收发半成品的,在自制半成品明细账中登记半成品成本时,还应按成本项目单独登记。 * 任务7:产品成本计算方法概述一、企业生产特性对产品成本计算方法的影响(一)企业生产分类(二)生产特性对产品成本计算的影响( 一)企业生产分类1、生产按不同工艺流程分类生产按组织形式分类批量生产批量生产单件生产3、按生产类型分类第127页图7-4课本(二)生产特性对产品成本计算的影响1、对成本计算对象的影响2、对成本核算周期的影响3、对成品之间费用分配的影响和在制品1、对成本计算对象的影响成本计算对象:是的,用于计算的生产成本集合的每个对象由产品成本决定品种法成本计算期一致,即承担者o f 成本。

批量生产,同一产品的连续生产,只能以产品品种为成本计算对象;大批量生产,视具体情况,按产品品种或产品批次计算产品成本;单件、小批量生产,一般可同时完成一批产品,产品成本可按产品批次计算。 2、对成本核算期的影响 成本核算期是指生产成本计入产品成本的起止期间。对于大批量、大批量生产,在月末定期进行成本计算,与生产周期不一致,与会计期间一致。对于单件小批量生产,产品成本只能在某一批次或某一产品完成后才能计算,因此成本计算不规范,与生产周期一致,与会计期间不一致。 3、对成品和在制品之间成本分配的影响。单步量产,大批量生产,生产过程不间断,生产周期短,在制品很少或没有,所以月末不用计算在制品成本。多步量产和大批量生产,往往带有在制品,需要在成品和在制品之间分配生产成本。对于多步单件小批量生产品种法成本计算期一致,成本计算周期通常与生产周期一致。每批次、每件产品完成前,产品成本子账户的月结余为月末产品成本。完成后,产品成本子账户将被估算成本为成品成本。成本计算方法主要受制于企业的生产特点,但并不完全受制于生产特点。企业对成本管理的不同要求也会对成本计算方法(主要是成本计算对象)的确定产生不同的影响。

单步生产或多步生产管理中不需要分步计算成本,以品种或批次为成本计算对象,采用品种法或批量法。对于需要分步计算成本的多步骤生产,以生产步骤为成本计算对象,采用分步法。对于产品品种规格繁多的企业,管理要求尽快提供成本信息,以简化成本计算工作,产品成本可采用分类法计算。在配额管理基础较好的企业,为加强配额管理工作,可采用配额法。 三、产品成本核算的基本方法 批量单步或多步生产管理中不需要分步计算产品成本,一般不需要计算不规则计算,与产品生产周期一致大批量单步生产或管理的批批法,不需要逐步计算产品多步生产的成本一般不需要在单步生产下计算;多步生产下,一般需要按月计算,与会计报告期一致。产品品种及品种方法 期末在制品的适用范围计算成本计算期间成本计算对象成本计算方法四、各种成本计算方法的综合应用虽然我们介绍的产品成本计算方法各有千秋适用范围,在实际工作中,一个企业的产品很多,每个产品的生产特点都不一样。 ,企业实际采用的产品成本计算方法往往不是其中之一。

它是几种不同方法的组合或几种不同成本计算方法的组合。例如,一些企业的某种产品分多道工序大批量生产,每道工序的半成品都可以对外销售。因此,该产品的成本计算应采用分步法,其他产品为分步或批量生产可采用品种法或批量法;品种法主要适用于大量的大型单步生产企业,如发电、供水、矿山等企业。在大量多步生产的企业中,如果生产规模企业规模小,成本管理不需要提供每一步的成本数据,产品成本也可以采用品种法计算,如小型水泥厂、造纸厂、砖瓦厂等。此外,企业的辅助生产(如供水、供电、供汽等)车间也可以采用品种法计算其劳务成本。 一、品种法的适用范围(一)开成本明细账或成本计算表(二)分配各种费用要素(三)分配辅助生产费用. (四)分摊基本生产车间费用(五)分摊计算各种产成品成本和在制品成本。(六)结转产成品生产成本。分摊各种成本要素:材料成本分配 燃料和电力费用分配手册费用分配会计教材130页例题7-1批处理法1、批处理法的含义2、批处理法的适用范围3、批处理法的特点4、批量法成本计算程序5、批量法应用1、批量法含义建立成本明细账,收取生产费用,计算产品成本的方法。

手数往往是按照顺序来划分的,所以也叫顺序法。 2、批量法的适用范围 单件、小批量、单步生产和多步生产,管理中不需要分摊计算成本1、按客户订单组织生产的企业。 2、产品类别频繁变化的小型制造工厂。 3、一家从事维修的工厂。 4、新品试产车间。 3、批次法的特点(一)成本计算的对象是每个产品的生产批次。(二)成本计算周期是不规则的,与生产周期基本一致,但不一致)与会计期间(三)生产成本一般不需要在产成品和在制品之间分摊。(一)成本计算的对象是每个产品的生产批次。批次基础:生产任务通知1.生产计划(由生产计划部确定)2.客户订单(1)一般一个订单批量生产(2)一个订单多个产品(3)一件产品一单但数量大需要批量发货(4)一件产品一单但货值大,可按组件分批组织生产)产品(5)多个订单) 产品(三)生产成本一般不需要分配介于成品和在制品之间。在单件生产中,在产品完成之前,记录在产品成本台账中的生产成本即为产品成本。 产品完工时,产品成本明细账中记录的生产成本就是产成品成本,所以月末计算成本时,产成品和工作之间不存在成本分摊问题-进行中。

(一)会计部根据生产计划部下发的《生产通知书》规定的产品批次,为每批产品建立详细的生产成本台账,并按成本项目分栏收取每批次产品。批次产品发生的生产费用。(二)按批次汇总分配本月发生的各项费用,并登记相关明细账。(三)分配辅助生产费用。(< @k31@ >分配基本生产车间制造费用。(五)计算成品成本。(六)结转成品成本。简化批处理法在一些企业或车间有小批量生产,订单多,生产周期长,每个月实际完成的订单不多,如果每个批次产品的成本按月分摊,工作量大,所以放大批量法也称为人工和制造成本的累积分配法。直接成本和间接成本 产成品直接费用 产成品间接费用 产成品成本 基本生产成本明细账 基本生产成本二级账

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-17 10:01:52

2022-05-17 09:01:56

2022-05-16 14:01:28

2022-05-16 13:00:22

2022-05-14 13:01:16

2022-05-14 12:00:44

热点排行

精彩文章

2022-05-17 12:00:55

2022-05-17 09:02:26

2022-05-16 13:00:49

2022-05-16 12:01:33

2022-05-16 11:00:18

2022-05-16 10:01:40

热门推荐