所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-07-30 10:02:05来源:网络整理

1. 从滞胀预期转向衰退预期往往需要:金融体系暴露于非金融企业的风险和家庭部门的资产负债表导致问题;由于生产和消费周期的破裂,供给矛盾演变为总需求崩溃;发达国家政策水平的反应迟钝,可能导致长期形成综合/地质不稳定谬误。

图:从美国历次衰退中,高盛总结出5大灾难(工业、原油、货币、金融、金融)

2.目前,欧元区各种衰退条件普遍具备:商业银行对地缘动荡地区的风险敞口,可能进一步引发金融连锁反应;能源和食品等大宗通胀加速可能导致消费者信心瓦解、经营困难;欧洲央行和欧洲政治角力的传统可能会使短期问题无法解决。

3.中长期图表通常可以暗示许多大众媒体和主流言论没有宣传的风险/机会,这也是交易直觉的主要来源:长期欧元/美元图表表明欧元的命运现在可能正处于转折点;美国 10 年期国债的中长期下行趋势也需要经济衰退来维持整个下行趋势。

- - - - - - - 分向線 - - - - - - - -

目前,欧美的经济叙事已经完全逆转。2021年,以美银美林为代表的华尔街悲观主义者将欧美经济象限定义为“滞胀”。在2021年Q4之前,这个定位颇有争议,因为欧美经济增长的步伐并没有停滞。美联储仍然坚持通胀的无常性。

图:欧美已开始将通胀归咎于大鹅

我们的 Think Again 团队在 2022 年 1 月的一般年度开幕文章中指出,今年的通胀风险及其衰退后果不容忽视。这几天鲍威尔在国会的讲话完美印证了我们的猜想,“美联储将不惜一切代价应对通胀”,因为通胀的价格将是经济的一切,而通胀导致金融资产价格的剧烈调整将摧毁一切。可能的。

图:鲍威尔给出“历史性”答案

我们认真研究和理解“百年未有之大变局”,却没想到变化如此之快。2022年春天发生的事情,堪称二战后东欧的第二次巨变。对于这场冲突,我们的愿景不应停留在近期事件的表面上。

图:北约东扩图

图:近期俄乌冲突加剧了欧元贬值(下图为:汇率和波动率)

三思社不是地缘政治或军事问题的专家,我们没有能力为所有人解开当前冲突的复杂历史和现实。然而,很明显,东欧的这场动荡是一个加速器,而不是减速器或我们所说的高度波动、复杂波动的插曲,告别了通货紧缩的历史图景过渡。

图:来自三思会知识星球

加速器嗡嗡声、供应紧缩和人为的供应障碍(制裁)通过价格信号引发需求崩溃,这些都是最简单的经济直觉。我们向远在欧洲的几位 Sansi 社区朋友致意。超市的生活物资和燃料更加昂贵,而餐饮等中产阶级的享受消费并没有恢复到疫情前的水平。

从数据上看,2021年12月,欧元区HICP同比增长5%,其中能源价格贡献2.5%,对HICP贡献率当月为 50%;如果 0.6%,则当月对 HICP 的同比贡献为 62%。

也就是说,欧洲老百姓在战前就已经承受了输入性通货膨胀的沉重代价。食物和能源都是生活必需品,这不同于美国的二手车和房租通胀(参见 Think Again,2021 年 11 月),后者是经济受到货币刺激而自发发生的内生通胀。

图片:大鹅的油气管道被切断后,只有美国皇帝的油气被高价轮船运输

图:不仅油气能源价格上涨,食品价格也在上涨。来自三思俱乐部 知识星球

食物和能量更像是一种外源性冲击。哪个经济更健康,家庭部门的“体质”更强,不言而喻。从健康的角度来看,亚特兰大联储下调了增长预期,将其 GDP 预测从 1.7% 下调至接近 0.。

图:3月1日,亚特兰大联储官方公布数据显示,将一季度GDP预测从前段时间的1.7%和2月25日的0.6%大幅下调至0.@ >0%。

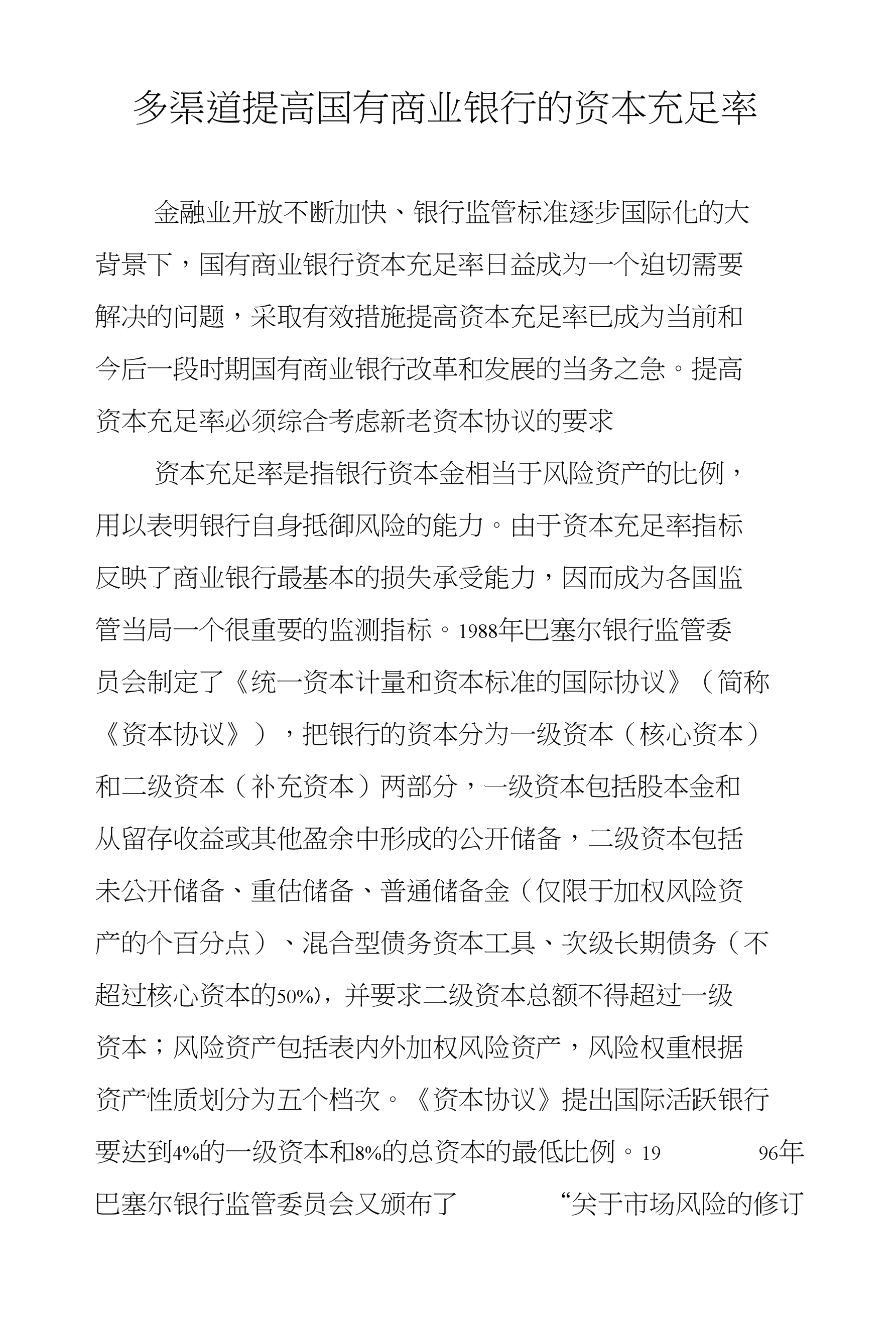

当然,仅仅基于真实的直觉进行分析是不够的。从历史上看,欧洲已经进入衰退期。在三思门星球,我们最近为您提供了一份回顾美国上世纪衰退的高盛报告,其中突出了五个主要原因:工业冲击和库存失衡;石油冲击;通胀过热导致利率大幅上涨;金融失衡和资产价格暴跌;和财政紧缩(从一个世纪的美国衰退中学习)。

如果放在现在的欧洲,那么会出现石油冲击、通胀过热(但预计不会大幅加息)、金融资产价格震荡、疫情后财政衰退会消退(虽然有一些财政应对东欧乱局的支出,但短期内不会回升)。在高盛提供的总结中,欧洲已经占了三个半的衰退条件。

图:从一战以来美国的经济衰退,高盛总结出5大灾难(工业、原油、货币、金融、金融)

欧洲央行的态度又如何?据彭博社报道,欧洲央行行长克里斯蒂娜·拉加德表示:为保持政策灵活性和选择性,结束负利率和多年期债券购买仍是合适的,但实现这一目标可能需要更长的时间。我们只能说,拉加德可能是一位没有经历过重大战争的总统。欧洲央行仍在左顾右盼,没有果断按下紧缩讨论的暂停按钮。直觉上,这是对战时经济状况的回应。低估。

根据欧洲银行管理局(EBA)的数据,在俄罗斯敞口最大的银行是:1)UniCredit:总敞口137亿欧元,相当于1.占总敞口的6%;2)Société Générale:总敞口143亿欧元,相当于1.总敞口的7%;3)Raiffeisen Bank:总敞口143亿欧元,相当于9.总敞口的3%。绝对而言,整体风险敞口是有限的,但不要忘记,在欧债危机之前,欧洲对希腊的敞口在统计上并不是完全悲观的——风险具有传染性和自我实现性,俄罗斯并不是人们没有没有打倒知名机构,这对欧洲央行(ECB)来说是个问题。

图:就连隔壁瑞士信贷的CDS(信用违约掉期)也开始飙升。当然,没有理由说俄罗斯的地位有多大。也许它有它自己的问题,而且只有一个保险丝。

图:关于这篇文章的更多信息,请参阅上周三思俱乐部知识星球的系列讨论。

欧元是美元指数中最重要的组成部分,从图表上看,美元的长期下行趋势已经逆转;自 2011 年以来,美元疲软一直是许多机构宏观框架的一部分。但如果这被证明是短期内(从 2011 年至今)的盘整模式,那么我们现在将迎来美元大幅反弹,而不是由于避险因素导致的短期反弹。

图:美元指数走势图。

去年三季度以来,受欧美经济复苏和货币政策分歧的影响,欧元开始了明显的下行周期。当时,投资银行最激进的长期估计是欧元和美元跌至平价,即欧元兑美元跌至美元。1:1.。但从信息和驱动力上看,当时除了内生货币和经济增长差异之外,没有任何驱动力能够推动欧元如此大的熊市。

而现在,很明显,不仅有真正的驱动力,而且这种驱动力还将持续很长时间。因此,过去看似激进的预测现在看起来非常合理。

图:欧元走势。

如何在实践中交易?直接做空欧元是一种方法。但是目前的波动比较大(如下图),这就需要交易者有一定的风险承受能力和良好的泛感来控制这种波动。

图:欧元快速下跌,但波动幅度更大。

在这里,我们介绍另一种风险相对可控且目前有吸引力的做空欧元的期权结构——看跌价差。

一是随着乌克兰局势风险快速上升,欧元下行风险也在快速上升,对冲需求增加,因此欧元虚值看跌期权价格大幅上涨,导致当前波动率偏斜增加。

从下图我们可以看到,欧元/美元在货币上的 6 个月隐含波动率也在上升希腊退出欧元区,欧元汇率降低,但涨幅远低于价外的隐含波动率(这里是 25 Delta)率(绿线是两者的差值,下降的绿线代表偏斜的增加)。

从下图中的波动率微笑曲线也可以看出,欧元/美元看跌期权隐含波动率(微笑曲线左侧)现在远高于看涨期权隐含波动率(微笑曲线右侧)。

因此,我们可以通过卖出更昂贵的价外欧元看跌期权并买入价内欧元看跌期权来做空欧元头寸。

这种结构的优点是投资者最大的损失是溢价。而且由于波动性上升很多,如果现在直接买入看跌期权,需要支付高额的溢价。但是通过这种期权结构,您可以通过出售更昂贵的期权来减少大额的初始保费支出。

由于市场波动较大希腊退出欧元区,欧元汇率降低,我们这里没有给出实际的行权价格(这是因为如果即期汇率价格发生变化,行权价格需要改变),而是以delta的形式呈现,即:

买入: 6 个月欧元的看跌期权

卖出:6个月25 delta(大约4%的价外)欧元看跌期权

我们可以使用CME官网的外汇期权报价工具FX Options Vol Converter找到对应的期权:/trading/fx/cme-fx-options-vol-converter.html

例如下图1,我们可以点击6M 25 Delta EUR put,工具会弹出对应的看跌期权(下图2),交易者可以选择对应的期权。

从欧元的长期趋势故事来看,我们可能对长期图表的优点有一个模糊的认识,尤其是当长期图表隐含趋势驱动因素时。

图:美国10年期利率走势(CME对应利率期货代码:10Y)。

美元和美债可以说是世界上最重要的两个金融价格,那么目前美债的长期走势意味着什么?衰退,是的,衰退。

我们都知道,美10国债收益率仍处于长期下跌通道(上图),而一个容易被忽视的技术细节是,收益率已经到了通道顶部,没有单点上涨!除 2018 年(上图)外,它大多停止在 2 个标准差水平以下。

如果我们使用 TLT(美国 20 年以上国债 ETF)来看,丹麦指标目前是完美的反弹信号。这意味着超长期美债收益率也面临下跌,不仅是因为短期避险市场,还有超长期美债期限溢价因世界经济萧条的预期而下降东欧长期动荡造成的。.

也就是说,未来不会更好。

文末附上资深投资人对鲍威尔的嘲讽,让大家玩得开心^_^

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-07-30 10:01:21

2022-07-30 09:10:04

2022-07-30 08:10:37

2022-07-28 14:00:36

2022-07-28 13:01:40

2022-07-28 13:00:37

热点排行

精彩文章

2022-07-30 08:10:54

2022-07-29 09:02:53

2022-07-29 09:01:43

2022-07-28 14:00:31

2022-07-28 09:02:09

2022-07-27 13:00:46

热门推荐