所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-25 12:01:41来源:网络整理

本节文章将结合现实案例来描述我对理财书籍中知识点的理解。不仅可以摆脱纯粹的理论记忆,理财知识和我们的经济生活也很贴切。除了考试,我们还可以将其应用到工作和生活中。

每年CPA财务管理考试,都会有管理财务报表的题,大量公式的记忆总是让人头疼。为了更好地理解公式背后的含义,帮助记忆,我们可以从一个例子入手,思考一下为什么会有财务报表供管理层使用,它满足什么样的需求。

随着社会经济的发展,传统的财务报表已经不能满足企业发展的需要。传统财务报表无法明确区分经营性资产和金融资产,净利润来自日常经营业务还是金融投资业务。与传统财务报表相比,管理财务报表具有更强的逻辑性和合理性,呈现的项目更加清晰易懂。此外,管理层财务报表改进了杜邦系统的核心公式,使企业在分析经营成果时使用的数据更加合理,得出的结论更加准确。

西安陕鼓动力股份有限公司(简称“陕鼓动力”)成立于1999年6月,是陕西鼓风机(集团)股份有限公司的控股公司,在上海上市4月上市,股票代码601369。截至2014年12月31日,注册资本16.39亿。

陕鼓动力作为重大装备制造业的龙头企业,主要生产轴流压缩机、工业过程能量回收发电设备、离心压缩机、离心鼓风机、大型风机、汽轮机等。

我们以陕鼓动力(股票代码601369)为例资产负债表存在的意义,对其财务报表进行重新编制,以供管理之用。这也符合CPA的题目创建逻辑。根据2018年最新的试题,我们首先编制财务报表以供管理。然后计算公司的净营业资产净利率、税后利率、财务杠杆净额和权益净利率。

1、为管理层编制财务报表

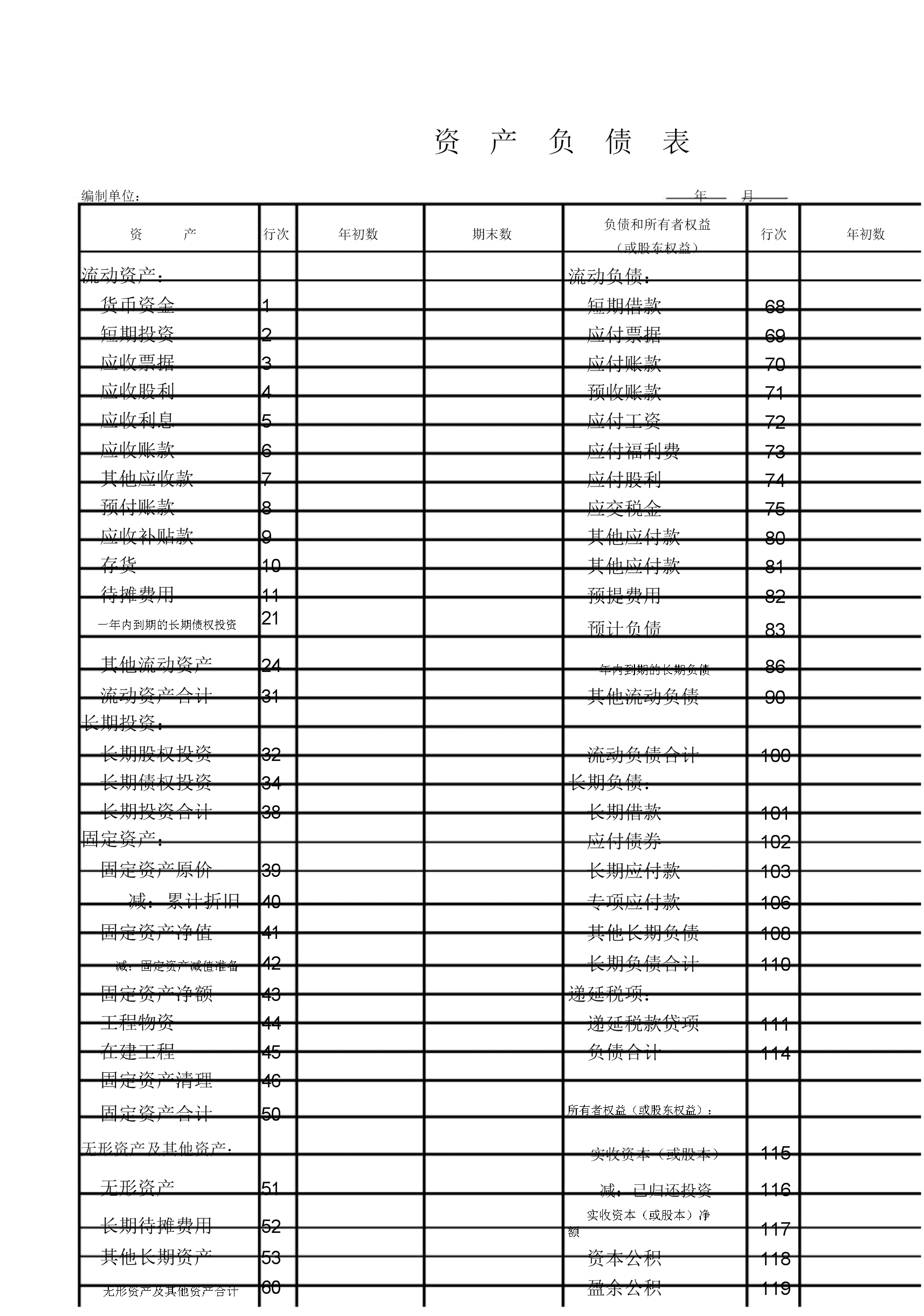

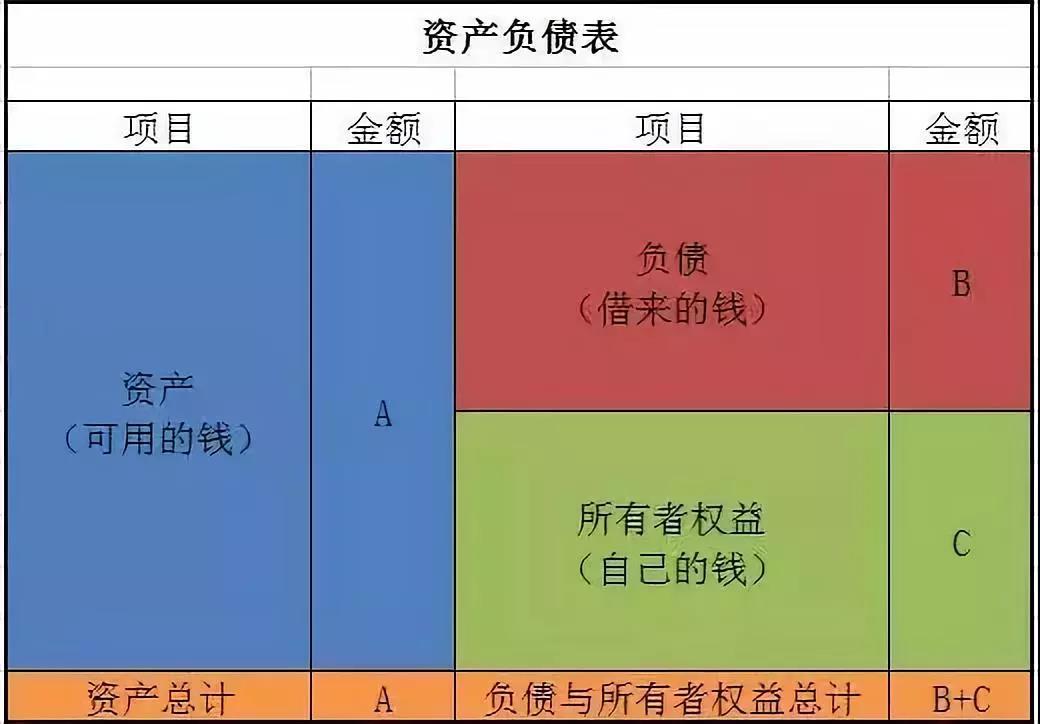

资产负债表(单位:万元)

收益表(单位:万元)

资产负债表根据经营活动和财务活动的区别进行调整。

资产:交易性金融资产、应收利息以及流动资产中的其他流动资产(包括可供出售金融资产)需要调整为金融资产,如果有应收款项中包含利息的,同调整。长期资产中的可供出售金融资产也需要调整为金融资产。这部分在2017年有比较大的增长,主要是购买了6亿元的理财产品。

负债:具有融资性质的贷款、交易性金融负债、应付利息等需要支付利息的项目应归属于金融负债,其他项目应根据经营情况调整至资产负债表左侧负债。

管理资产负债表(单位:万元)

调整后的管理层资产负债表呈现了更真实的公司财务状况。由于持有大量理财产品,公司金融负债为负。原营运资金35.8亿元,调整后营运营运资金为-726万元,说明持有的营运流动资产无法偿还现有营运流动负债。

对于损益表,净利润可以分为经营损益和财务损益。财务损益是金融负债的利息与金融资产价值的差额。其中,资产减值损失应与经营性资产或金融资产的减值损失进行区分。利息费用是财务费用、公允价值变动损益和投资收益相抵的结果。

管理收益表(单位:万元)

营业损益所得税和财务损益所得税按照当年实际承担的平均所得税税率分摊。

原来,公司两年的税前营业利润超过2亿。但其中很大一部分利润来自投资理财产品的投资收益。管理层利润表中,税前营业利润分别转回-3612万元和3247万元。

2、改进的杜邦分析系统

相关指标根据陕鼓电力2年末资产负债情况及2017年损益表计算。

传统杜邦分析法:权益净利润率=营业净利润率*总资产周转率*权益乘数

营业净利润率= 24,720.79/ 395,790.28=6.25%

总资产周转率=395,790.28/[(1,591,837.95+1,464,746.98)/2]=2< @5.90%

权益乘数=[(1,591,837.95+1,464,746.98)/2]/ 634,669.57=2.@ >41

股权净利率=6.25%*25.90%*2.41=3.90%

改进的财务分析系统:

净营业资产净利率=税后净营业利润率/净营业资产=2.91%

税后利率=税后利息费用/净债务=3.83%

净财务杠杆=净债务/股东权益=-0.62

权益净利率=净营业资产净利率+杠杆贡献率=净营业资产净利率+(净营业资产净利率-税后利率)*净财务杠杆=< @2.91%+[(2.91%-3.83%)*(-0.62)]= 2.91%+< @0.57%=3.48%

可见,由于持有净金融资产,净财务杠杆为负。投资回报率高于经营活动的净利率,因此投资活动对整体净利率有正向影响,杠杆贡献率为正。综合对比前后两次股权净利率,改进后的指标降至3.48%,说明传统财务指标更容易掩盖企业经营的负面一面。

综上所述,我们可以发现,传统的财务报表是通过管理财务报表系统进行分类和呈现的,具有很强的逻辑性和清晰性。降低使用成本。从陕鼓的例子可以看出,陕鼓用部分财务盈亏来弥补净利润,对企业的真实盈利能力和资产负债有一定的保障,企业还要防止偏离主业。

参考资料:

[1]李丽霞,李宁。财务报表管理应用实例——以陕鼓电力为例[J].财会月刊:上,2015(10):76-78.

[2] 中国注册会计师协会.财务成本管理[M].北京:中国财经出版社资产负债表存在的意义,2014.

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-25 08:10:45

2022-08-24 19:10:16

2022-08-24 14:10:04

2022-08-24 12:01:32

2022-08-24 11:02:00

2022-08-24 10:10:09

热点排行

精彩文章

2022-08-25 12:01:41

2022-08-25 08:10:33

2022-08-24 14:02:11

2022-08-24 11:02:33

2022-08-23 19:10:20

2022-08-23 18:11:36

热门推荐