所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-25 10:02:17来源:网络整理

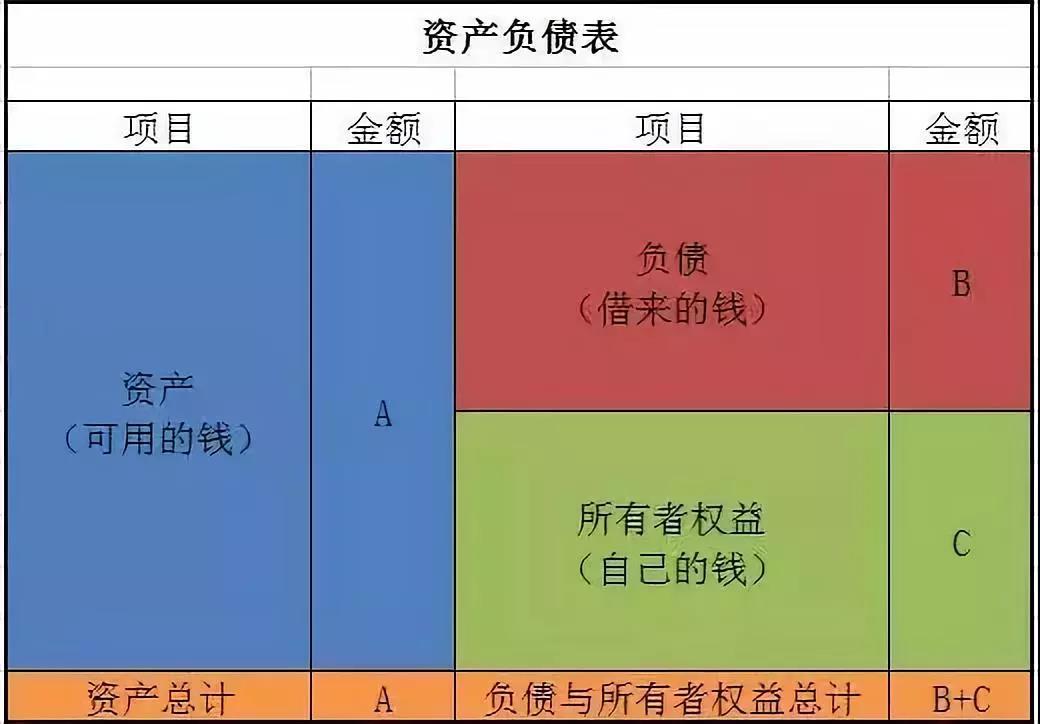

接上一篇文章。 为了便于理解,我们先来看一下资产负债表的结构:

八、您如何看待企业商誉?

说到商誉,它是一个非常棒的会计产品。它体现了公平,但很容易被狡猾的企业主使用。商誉往往是企业财务欺诈和利益转移的高发领域。

所谓商誉,是合并成本中超过被收购公司可辨认净资产公允价值的部分。意思是收购一家企业,多付的就是商誉。净资产大家都比较熟悉,就是净资产=资产-负债;可辨认净资产=资产-负债-商誉,因为商誉是一项不可辨认的资产。净资产一般是公司按成本法计算的账面资产,但每项资产都有其市场价值。比如存货账面是10元,是成本,但市场价格是15元,15元是存货资产的公允价值。又如应收账款账面价值为100万元,但20万元的长期应收账款肯定收不回来,可收回的80万元应收账款要到2年后才能确认。此时计入资金成本80万元,贴现现金流仅为70万元(如果),则应收资产的公允价值为70万元。因此,可辨认净资产的公允价值是资产负债表中除商誉外的所有资产的市场价值之和。

在商品方面,如果商品供应充足,买方可以按市场公允价值购买,一般不存在商品再溢价问题。但对于茅台、片仔癀等供不应求的商品,即使有商家控价,茅台1499元认购,片仔癀认购499元,消费者可售出2499元,换手699元,超出市场。价格的部分,我们可以称之为“商誉”,这种东西说不清楚,不清楚,主要是因为买家认为茅台和片仔癀是稀缺的,他们的品牌价值会带来溢价收入或者他们会的茅台买。送酒、送片仔癀给亲朋好友,带来的“好处”是超出了溢价的部分。

与收购一家公司相比,常识告诉我们,一家公司不仅仅是各种资产的集合。除了资产本身,还包括人才、技术、经营管理、管理资质、品牌等无形资源,以及有形资产和无形资源。智能集成和运营。因此,每个企业都是稀缺产品,存在超出资产公允价值的溢价的可能性。关键是收购方认识到被收购公司的潜在价值并愿意溢价收购,溢价部分为商誉。至于如何评估净资产的公允价值,如何溢价?知识渊博。

说到这里,你就可以理解为什么有些上市公司明明主业都在赚钱,或者公司一直在亏损,但仍然坚持“多元化”经营,到处兼并重组。 ,道不明。里面的小酒酒太多了。这也可以说明,一家公司赔钱一塌糊涂,但实际控制人仍不愿放开控股权,因为隐藏在控股权背后的资源控制和利益转移实在是太诱人了。因此,对于商誉资产极高的公司,一定要谨慎。如果商誉高,大部分并购没有合理性、必要性和潜在价值,那么就应该远离。一般来说,广告公司和影视公司对上市公司的好感度很高,比如某某兄弟。

虽然商誉和无形资产一样是无形的,但无形资产是可识别的。资产一旦形成,每年都需要摊销到费用中。商誉是不一样的,它是不可识别的,虽然它作为一种资产是昂贵的,但它是不能摊销的。而且这种会计方法很容易被企业使用。例如,收购方可以在收购协议中约定提高被收购方固定资产等公允价值的公允价值,减少商誉。这样就可以控制未来会计年度固定资产的折旧额,进而控制利润。反之,也可以降低固定资产等资产的公允价值,增加商誉,从而减少折旧额,增加利润。一次性减值商誉增加当期亏损,通常发生在新老管理层交接时,常用于财务沐浴以轻装上阵。

因此,在评估一家公司的商誉时,可以适当了解商誉形成的原因,尝试了解对被收购公司的有形资产的评估和估价是否明显不公平,甚至可以尝试将收购产生的商誉作为资产使用。折旧计算,看公司将商誉作为资产折旧后的净利润指标如何。在计算企业负债率时,也可以剔除商誉资产,看看剔除的负债率是否过高或风险较大。

九、什么是长期摊销费用?为什么它也是一种资产?

长期待摊费用是指各种摊销期限在一年以上的费用,通常包括开办费和固定资产大修费用等。长期待摊费用虽然与损益表上的当期费用相同,都是企业的费用,但由于这些费用对企业经营的贡献已保持一年以上,所以费用为会计上已资本化,并且拥有长期资产。自然。就是说这个东西一次不计入当期费用,影响利润,而是在以后各期摊销计入各会计年度的费用,影响各期利润。

如果企业支出了很多费用,但账面上没有或只有很少的长期待摊费用资产,说明企业在处理已经发生的费用时极为谨慎,从不隐瞒已经发生的费用,对投资者非常谨慎。文字通常是个好东西。但是,如果企业随时将费用资本化并计入长期待摊费用等资产项目,投资者应保持警惕,尤其是账面上长期待摊费用极高的公司。因为,虽然长期待摊费用作为资产是昂贵的,但实际上是一种没有任何可变现价值的费用行为。数字越大,企业的资产质量越差。长期待摊费用也是公司常用的财务报表操纵方法之一。在计算企业的负债率时,比如商誉,可以考虑将长期待摊费用排除在外,看看被排除的负债率是不是过高或者风险很大。

十、无形资产的诡计。

除了房地产公司,土地使用权也属于无形资产的范畴。由于土地使用权的特殊性和高价值,在质疑企业无形资产质量时,一般应考虑排除在外。此外,无形资产的来源无非是股东投入、企业收购、企业研发等。

对于股东的投入,直接计入股本或资本公积,无需过多关注。

对于企业采购,要警惕是否有利益转移或资金流出,再购买企业产品,让资金回流到企业,虚增利润。

对于自主开发的无形资产,应理解为研发分为研究和开发两个阶段。研究阶段的各项支出均计入当期管理费用,将影响当期利润;研发阶段的支出,在一定条件下,可以资本化为无形资产价值,在不影响当期利润的情况下,在以后慢慢摊销;研发阶段其他支出应计入当期管理费用,影响当期利润。

因此,当一家公司继续进行研发,但在会计上非常谨慎时,几乎所有的研发费用都完全费用化,很少资本化。在一定程度上可以说明公司有隐性利润,会是一家好公司。 例如:恒瑞医药,研发费用大部分计入当期费用,很少资本化。此外,研发费用的成本还可以减少当期税收处理中的税收支出,这在现金支付压力和时间成本方面也有利于企业本身。但是,如果企业经营困难,很容易将研发费用资本化,计入无形资产,等待以后会计年度慢慢摊销,实现利润数据的优化。我们应该睁大眼睛。

当然,无形资产的研发成功概率极低,研发成本极高。背后隐藏着机遇或风险。我们需要从行业、技术、市场三个方面全面了解。这不能通过财务数据来实现。容易得出结论。

十一、企业上下游竞争力如何?

抛开财务报表,回归实战,我们都知道,当一款产品非常火爆的时候,需要提前准备足够的现金或者预购。没有赊销情况,如:茅台、片仔癀等产品。这反映在企业的财务报表中。对卖家来说,会提前收到大笔资金,形成预收单;或现金结汇形成货币资金,账面不存在应收账款问题。对采购方而言,将预付大量资金,形成预付款。因此,当企业的资产负债表上有大量的预收货款、货币资金和少量应收账款时,说明企业的产品竞争力很强;反之,企业产品竞争力弱,毛利低。

另外,当企业有足够的资金实力、信用条件或议价能力强时,如果在相对竞争或充分竞争的市场上采购产品资产负债表存在的意义,就会出现下游厂商占领上游厂商的现象,体现在企业在财务报表上会形成应付账款或应付票据等经营负债或合同负债。

当然,并非所有公司都像茅台和片仔癀那样拥有绝对的定价话语权。大多数公司仍处于相对竞争或充分竞争的市场环境中。为此,我们还可以使用资产负债表中的“应收账款”、“应收票据”、“预收款”和“应付账款”。 ”、“应付票据”、“预付款项”、“合同负债”等经营性资产负债项目,综合判断企业竞争力和上下游议价能力。通过这些经营性资产和负债项目的变化,也可以判断和预测企业竞争力的历史变化和企业未来的潜在竞争力。

需要说明的是,“应收票据”和“应付票据”经营性资产负债项目包括公司承兑汇票和银行承兑汇票。与依靠企业信用支付的企业承兑汇票相比,银行承兑汇票具有银行背书,兑现功能更强。在区分上,我们可以直接将银行承兑汇票应付和应收票据等同于现金结算。在分析企业应收应付项目时,可以排除银行承兑汇票的影响因素。

十二、公司持续经营的能力如何?

我们可以粗略判断,如果公司专注于主营业务,很可能持续经营时间会更长。因此,当金融资产在公司资产负债表中的比重较高时,公司的可持续盈利能力往往较弱。即使在短期内,企业也可能因投资的房地产或股票大幅上涨而产生巨额利润,而这种业绩将是短暂的,不可持续的。这种通过出售资产扭亏为盈或增加业绩的企业在上市公司中最为常见。此类公司应保持警惕。

如果企业持续亏损,经营现金流持续流出,就会遇到企业无法长期生存的情况。这种情况比较容易判断。但是,如果一家公司持续负债累累,即使每年都盈利,也可能面临资金链断裂的风险,导致无法继续经营。通过资产负债表,我们可以对企业负债进行分类。一是经营负债(一般指无息负债),如:应付账款、应付票据、预收账款、合同负债、应付职工薪酬、应交税金、其他应付款、预计负债、长期应付款、递延收入、递延所得税负债等;另一种是金融负债(一般指有息负债)资产负债表存在的意义,如:短期借款、衍生金融负债、长期借款、应付债券等。与无息负债相比,有息负债不仅需要偿还本金,还要承担支付利息的义务,这给企业支付现金带来了更大的压力。一旦企业账面资金无法覆盖有息负债,企业的息税前利润或净经营现金流量无法覆盖有息负债的利息,企业可能面临资金链断裂的风险随时。

十三、企业责任结构?公司是否资金短缺,可能面临资金链断裂的风险?

通过以上第十二点的分析,我们将企业负债分为两类,一类是经营负债(一般指无息负债),另一类是金融负债(一般指有息负债) )。有息负债由于需要及时偿还本息,其偿付风险较大。因此,当一个企业的有息负债占其总负债的比例过高时,企业是非常危险的。在判断一个企业的债务结构是否合理、财务稳定时,不仅要看总资产负债率,还要看有息负债率。在有息负债中,我们还要区分短期有息负债和长期有息负债。与长期有息负债相比,短期有息负债对企业资金的压力更大。

虽然有息负债比无息负债具有更大的还款风险,但也不能忽视无息负债的存在。有息负债也会导致企业现金流出,给企业带来财务压力。在免息负债中,预收款和合同负债的风险最小(因为这两项负债不会导致公司对外支付现金),而应付员工工资、税金等负债项目的风险最小。应付、应付账款、应付票据和其他应付款项的最高限额。在分析企业的短期偿债能力时,除了常规的流动比率分析方法(即流动资产/流动负债比率)外,我们还可以从流动负债中剔除预收款项和合同负债的金额来分析企业的短期偿债能力。企业的短期账面资本是否足以支付需要以现金支付的流动负债。在这里,我们想谈谈为什么要提到公司的账面资本是否足以覆盖它,而不是流动资产是否足以覆盖它。因为在流动资产中,除货币资金外,其他流动资产可能无法及时履行当期现金支付义务,如:应收账款、应收票据、存货、合同资产、非- 一年内到期的流动资产 资产等,通常不能及时变现。预付款是公司对外支付的现金,更不用说及时变现的问题。对于交易性金融资产和应收银行承兑汇票,由于其流动性强,随时可以被视为现金或质押贷款。如果企业存货周转率极高,根据存货周转天数,一定比例的存货和合同资产(考虑赊销和坏账等因素)也可以视为现金。对于应收账款,需要综合分析应收账款的分布、账龄、宏观环境等因素,考虑是否将其视为高流动性资产。

另外,要注意流动比率(流动资产/流动负债)指标,因为一些长期贷款银行会将该指标作为银行贷款合同违约条款的触发,即,当公司的流动负债超过流动资产时,银行可能会对企业违约,要求企业提前偿还长期借款。此时,如果企业的债务结构和指标发生变化,可能会引发债务提前到期,造成债务违约风险。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-25 08:10:45

2022-08-24 19:10:16

2022-08-24 14:10:04

2022-08-24 12:01:32

2022-08-24 11:02:00

2022-08-24 10:10:09

热点排行

精彩文章

2022-08-25 08:10:33

2022-08-24 14:02:11

2022-08-24 11:02:33

2022-08-23 19:10:20

2022-08-23 18:11:36

2022-08-23 09:04:01

热门推荐