所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-05-20 13:01:00来源:网络整理

什么是股东权益比率?股东权益比率的合适计算公式是什么?

2019/8/31 11:34:53

股东权益大股东质押比例多少是合理,又称净资产,是指公司总资产扣除负债部分后的剩余部分。是指股本、资本公积、盈余公积和未分配利润之和,代表股东对企业的所有权,反映股东在企业资产中享有的经济利益。股东权益是反映公司自有资本的重要财务指标。当相关的总资产小于负债时,公司陷入资不抵债的境地,此时公司股东权益消失。如果发生破产清算大股东质押比例多少是合理,股东将一无所获。反之,股东权益金额越大,公司实力越强。净资产 = 总资产 - 总负债。

第 1 部分:寻找高股票回报率

股本回报率是一种广泛使用的衡量企业盈利能力和管理绩效的指标。指数。该指标由公司年度利润除以股东权益得到。该指标将公司产生的利润、股东的投入和公司内部留存的收益联系起来。股东权益等于公司总资产减去所有负债。也称为股票所有者权益,所有者权益,甚至只是股权,它代表了投资者在公司中的所有者权益。在资产负债表上,它是优先股、普通股和留存收益的总和。

股本回报率显示股东对公司的投资回报率。 3亿股东权益每年产生1亿净收益,还不错(1/3=0.3或30%)。但1亿的年净利润对于30亿的股东权益来说是少得可怜的(1/30=0.03或3%)。一般来说,股本回报率越高越好。股本回报率大于 15% 是好的,而大于 20% 可以被认为是极好的。将 ROE 与全行业的平均值进行比较很重要,因为这会产生一个有意义的比率,对公司来说更现实。

股本回报率是众多筛选标准之一。 CaliforniaTechnologyStockLetter 的 Michael Murphy 要求公司的最低股本回报率为 15%,这是衡量公司整合长期资本能力的内在必要条件。 Murphy 认为,这一要求对于半导体生产等资本密集型行业非常重要。假设不派发股息,股本回报率等于长期稳定增长率。更快的增长率必须通过额外的债务和股权来满足。假设增加的股本稀释了现有所有者的利益,那么他们的股票每股价值就会降低。墨菲因此更喜欢股本回报率高、能保证公司保持一定增长率的公司。

当一家公司的股本回报率高于平均水平时,巴菲特认为这是一个积极的信号。巴菲特认为,成功的股票投资首先取决于公司的基本业务,即公司业务持续产生增长回报的能力。巴菲特使用股东权益回报率来衡量公司的管理层。巴菲特认为,管理层要么可以使新投资获得更高的回报,要么将公司的资金用于股票回购。如果将公司的利润再投资到正确的方向,利润会随着时间的推移而增加,股价估值也会增加,以反映公司价值的增加。巴菲特选股模型寻找当前平均股本回报率高于 12% 的公司。

投资者的关键问题是股东权益回报能否转化为对股价表现的有用警示。股东权益回报率可能有助于投资者披露盈利的公司,但华尔街会奖励这些公司的股价吗?我们认为建立一个基于高股票回报的选股模型,同时继续对业绩进行建模是非常有趣的。

第二部分:定义股本回报率

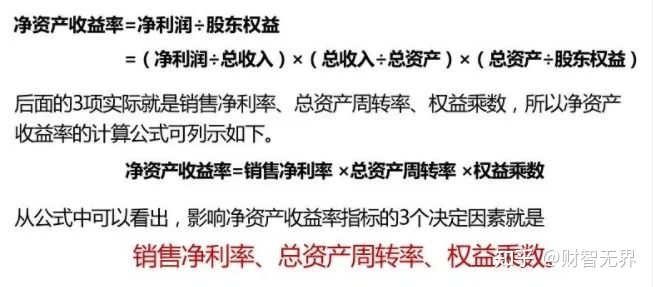

股东权益回报率显示股东将从他们对公司的投资中获得多少收益。可以简单地描述为净利润除以普通股股东权益,但股东权益也可以分解为以下几部分:净利润率、资产周转率和财务杠杆率。

ROE=净利润率 X 资产周转率 X 财务杠杆

ROE=净利润/销售收入 X 销售收入/总资产 X 总资产/普通股股东权益

很容易看出为什么这些是股本回报率的一部分。净利润率,即净利润/销售收入,反映了一个公司在获得一美元的销售收入时,在经营、行政、财务和税务管理方面的效率。也越来越大。

资产周转率,即销售收入/总资产,揭示了利用资产达到一定销售规模的效率。不合理配置或资产过剩会导致资产回报率偏低,相应的也会体现在股东权益回报率和盈利能力上。

资产收益率是利润率乘以资产周转率。一家公司可以通过提高其盈利能力或以资产周转率衡量的效率来提高其资产回报率,从而提高其股本回报率。通过降低销售费用可以提高利润。资产周转率可以通过在给定资产水平上出售更多商品来获得。这就是为什么公司总是试图剥离与其价值不相称或产生的销售收入递减的资产。在查看利润率或资产周转率时,重要的是要考虑行业趋势并比较公司在该行业的表现。例如,连锁超市的利润率逐渐下降,但高营业额可以弥补这一点。财务杠杆是股本回报率公式中的最后一个因素。财务杠杆率,即总资产除以普通股股东权益,反映了公司是通过债务融资还是通过股权融资。

财务杠杆越大,公司财务风险越大,但同时股东权益回报越大,如果权益相对于债务相对较小,那么在公司盈利的前提下,所产生的利润将为股东带来高额回报。在经济低迷时期,财务风险高的公司无法产生足够的现金流来支付利息。无论是好年还是坏年,债务都会放大这种利润对股票回报的影响。当资产回报率与股本回报率存在较大差异时,投资者应认真审视流动比率和财务风险比率。一般来说,理想的公司通过有效利用低风险和低财务杠杆的资产来保持高水平的净利润。使用 ROE 的关键是仔细观察并了解这些比率如何相互作用。

第三部分:股本回报率的筛选标准

当我们提出股东权益筛选方法时,我们最初的目标是寻找ROE高的公司,但我们也希望有前两种筛选方法来排除高负债、低利润、低资产周转率的公司。由于所有这些因素都与行业特征密切相关,我们认为最好的方法是考虑公司和行业的总体水平。

我们筛选公司的第一个标准是,在过去 12 个月和过去 5 年的每一年中,所选公司的 ROE 是其各自行业的 1.5 倍。该标准有助于我们识别通过管理从股权资本中获得最大利润的公司。我们可以轻松找到 ROE 水平在 20% 或更高的公司,而寻找相对于行业水平具有更高 ROE 比率的公司,我们可以找到行业中的佼佼者。

正如我们在本章第二部分提到的,ROE 受盈利能力、效率和杠杆率的影响。因此,我们的下一步是寻找在这些领域表现优于同行的公司。首先,我们要求一家公司最近四个季度的利润率(净利润/销售额)超过行业平均水平。净利润率优于同行的公司能够将高比例的销售额转化为利润。

下一步,我们要求公司的资产周转率(销售额/总资产)在过去四个季度中优于同行。资产周转率可以帮助我们衡量一家公司利用其资产的效率。表现优于同行的公司总是会在给定资产水平上实现更高水平的销售收入。

接下来我们将检查公司的财务杠杆率。我们要求最近一个季度末总负债除以总资产的比率低于行业平均水平。较高的债务和相应的低股本可以实现较高的股本回报率。在这种情况下,ROE 很高,但风险也很高。财务杠杆增加了股票回报,同时也增加了风险。高杠杆公司的收入通常波动较大。可接受的债务水平因行业而异。在资产负债表上,公用事业等稳定行业比高科技等不稳定行业更容易获得更多债务。我们可以通过将债务水平与行业平均水平进行比较来考虑行业差异。

为保证最低增长率,我们要求最近几个季度的利润和销售增长率为正。我们还要求公司最近5年的历史利润和销售收入增长率超过行业。我们的最后一个标准只是帮助我们确保交易的流动性,即要求股票在交易所交易。由于它们的特殊性,我们排除了房地产信托 (REIT)、封闭式基金和美国存托凭证 (ADR)。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-05-20 12:01:29

2022-05-20 12:00:34

2022-05-20 11:00:39

2022-05-19 14:02:35

2022-05-17 10:01:52

2022-05-17 09:01:56

热点排行

精彩文章

2022-05-20 13:01:00

2022-05-17 12:00:55

2022-05-17 09:02:26

2022-05-16 13:00:49

2022-05-16 12:01:33

2022-05-16 11:00:18

热门推荐