所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-10-01 11:00:19来源:网络整理

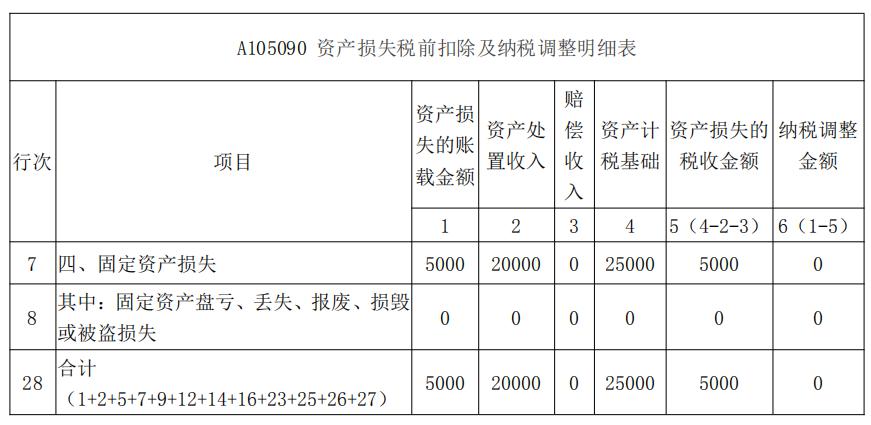

A105090 会计账簿损失第一栏是否填负数?

回答:

会计处理与税务处理存在差异属正常现象,可按规定进行税务调整。

处置固定资产时,处置收入大于固定资产账面余额的,会计上计入处置收入(资产处置损益)。但是,如果处置固定资产的收入低于固定资产的计税基础,就会出现“资产损失”,按照规定可以在税前扣除。在这种情况下,最有可能的情况是固定资产按照会计准则计提折旧,固定资产的会计折旧采用加速折旧,税收折旧按照直线法计提折旧。

例如,固定资产的账面原值为 100 万元(与计税基础的初始值一致),折旧 60 万元采用直线法进行会计和税务处理固定资产损失报告,但会计计算还计提折旧10万元。价值准备。现已售出35万元(不含税,税率13%)。

(一)会计

1.去清理

借款:固定资产清算30万元

累计折旧60万元固定资产损失报告,计提固定资产减值准备10万元

贷款:固定资产100万元

2.收到处置付款

借款:银行存款39.55万元

贷款:固定资产清算35万元

应交税费 - 应交增值税(销项税)4.55 (35×13%)

3. 发扬光大

借款:固定资产清算5万元

贷款:资产处置损益5万元

(二)税务处理

1.固定资产处置损益=30万元-(100万元-60万元)=-10万元,属于资产损失。

2.企业所得税申报

填写“A105090资产损失税前扣除及税收调整表”的“四、固定资产损失”一栏,“资产损失直接计入当年损益金额”中填写-50,000元”,最后是“纳税”,“调整金额”一栏自动显示为10万元(就是往年计提的减值准备金额)。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-10-01 08:10:14

2022-09-30 18:10:16

2022-09-30 17:10:06

2022-09-30 09:00:44

2022-09-29 17:10:30

2022-09-29 15:10:15

热点排行

精彩文章

2022-09-30 15:10:45

2022-09-30 08:10:30

2022-09-27 15:10:29

2022-09-26 15:10:17

2022-09-26 14:10:27

2022-09-26 12:01:29

热门推荐