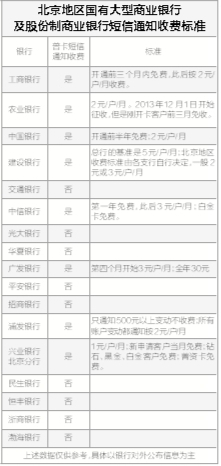

所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-09-12 09:01:47来源:网络整理

前几天,国办巡视办暗访查了查,又约谈了总行。最终,一家大型国有银行和一家股份制商业银行被罚款,并被冠以“搭售保险、转嫁成本”的罪名。交流批评意见。

据中国政府网消息,根据群众在国务院“互联网+监察”平台上反映的问题线索,国务院监察办在暗访的基础上,推进,协调银保监会、北京银保监局成立检查组。赴某大型银行北京分行、某股份制银行北京分行依法对贷款搭售、成本转移等问题进行现场检查。

检查发现,两家银行部分分行未积极落实国家关于深化小微企业金融服务、降低小微企业综合融资成本的部署要求。小微企业贷款存在贷款捆绑、转移成本等问题,变相提高了小微企业的综合融资成本,增加了小微企业的负担。

当日,银保监会官网信息公布了对上述两家银行的处罚:大银行连续两次被罚款30万元,合计罚款60万元股份制银行被罚款50万元。

罚款金额其实不算太大。有句话说,捆绑保险不是只有这两家银行才有的问题。

《Enjoyable Finance》向业内多位银行家提问。归根结底,他们的压力来自于中间业务收入等运营效率考核指标。

其实早些年,他们踩过几个类似的“灰色地带”。就在此时,备受瞩目的银监会针对“七禁”要求,对银行违规经营行为进行整治。因此,从整个行业的角度来看,相关的不合规乱象已经大幅减少。

早些年将成本转嫁给客户的套路,以及这些(附例子):

(如果最近有客户遇到银行这种做法,可以后台联系我们诉苦,我们会督促银行业务更加合规。)

1,与贷存和贷存挂钩。

存款和贷款本来是银行两种不同的传统业务。 “存款自愿、取款自由”是银行办理存款业务的基本原则。但有的银行在发放贷款时要求将部分贷款转为存款,有的甚至规定“存一贷一或存一贷二”。

- 例1,某银行苏州分行曾向某企业发放1000万元短期贷款,要求将500万元转为承兑汇票保证金。

- 示例2,某银行深圳分行明确要求客户将贷款金额的45%作为定期存款存入。

2、随机浮动利率,一个浮动到顶部。

贷款定价是商业银行信贷管理的基本环节之一,它反映了商业银行的风险定价能力。但部分银行不计较贷款不计算资金成本、风险成本和管理成本,普遍将贷款利率上调至最高限额,严重违反利率管理规定,增加了融资成本。客户。

3。贷款费用和浮动利润分成费用。

发放贷款收取利息、提供服务收取费用是银行理财的基本原则。一些银行在实际经营中,借由发放贷款的机会,要求客户接受不合理的中间业务或其他金融服务,收取费用;以账户管理费、财务咨询费、贷款安排费、额度占用费等名义,额外收取部分利息。

- 例1,某银行深圳分行向172家贷款公司收取财务咨询费4481万元,但均无法提供提供咨询服务的相关证明。

- 例2,福建某银行支行向客户发放70万元住房抵押贷款时,强迫客户签订《个人贷款咨询服务协议》。客户虽然没有享受银行的相关咨询服务,但还是被收取了3500元的服务费。

4、转嫁成本,增加负担。

作为一个企业,各种正常的成本和费用在经营中是不可避免的。但是,为了提高自身利益,降低业务成本,部分银行将本应由银行承担的贷款业务及其他服务产生的尽职调查、抵押品评估等费用以收费的形式转嫁给客户,导致给客户带来不合理的经济负担。增加。

5、非法收费、擅自涨价。

随着银行服务项目的逐年增加,违规增加收费项目、擅自提高收费标准的现象也出现了。部分银行违反政策,擅自增加收费项目。原银监会等三部委印发的《关于银行业金融机构免收部分服务收费的通知》发布后,仍有部分银行在变更项目名称后继续收费应该是免费的。

- 例一,取消密码重设费后,部分银行增加了密码挂失费。

部分银行的收费标准与服务质量和效率存在偏差。在收费的同时,他们并没有为客户提供实质性的服务,没有给客户带来实质性的利益,也没有为客户提高实质性的效率。

- 例一,比如最常用的汇款服务,有些银行有“一刀切”的收费标准。如果消费者不需要即时汇款,银行也会收取即时汇款费用。

- 例2,部分银行收费未披露、不透明、未完全履行披露义务,哪些服务收费,哪些服务免费,哪些原来免费现在收费,哪些原来收费现在收费现在免费,无需直接通知客户等。客户在业务完成之前不知道他会被收费。

6。强制捆绑和不当捆绑。

金融消费者在接受银行服务时应享有充分的选择权。但是,个别银行在为客户提供金融服务时,特别是在发放贷款时,会强制捆绑销售理财、保险、信用卡、基金等各类金融产品。

- 例一,国家办稽查局稽查的两家银行联合销售保险产品为例。

- 例2,某银行广州分行某年10个月新增个人贷款客户4138户,均需办理存款、保险等业务关于银行业金融机构免除部分服务收费的通知,其中2543户需购买已售出的保险产品由银行代办,共收取保费4788万元。

- 例3,某年沪深两市49家上市公司以自有资金购买银行理财产品近150亿元,目的是从银行获得融资。

7、高利率吸引存款,借钱收利息。

高息储蓄问题本来是违规问题,已经整改解决,但在某些年份,如果社会资金收紧,高息或变相高息增持的现象又开始抬头,尤其是在月末和年末。并且更加突出。

特别是,高息存款征集与私人融资相关。银行员工对内对外与基金经纪人合作,或对基金经纪人采取默契态度,以理财或存款的名义将民间借贷资金存入银行,然后借入银行账户支付并收取高额利息。一旦资金链出现问题,银行的责任和风险在所难免。

例一,浙江发生一起民间高利贷引发资金诈骗案,涉及杭州、宁波、绍兴、嘉兴多家银行,涉案金额高达数十亿元。银行存款与私人融资之间的联系是有原因的。

8、打包服务,欺骗客户。

金融产品销售和各类中间业务应该有明确的价格、未清项目和协议,但有些银行提供一揽子服务和综合解决方案。

例1,北京金融街友家支行一次,在为客户开户时,将开户管理、网上银行、电话、短信回复等组合成一揽子服务,每户收费1600元。客户在银行找熟人调解后,免收500元短信回复费。原因是熟人告诉客户,短信回复的功能与网上银行基本相同,无需重复。但在这个故事中关于银行业金融机构免除部分服务收费的通知,我也看到了支行认熟、欺骗学生、组装同类产品、提供随机价格。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-09-11 11:01:38

2022-09-10 16:10:04

2022-09-10 12:03:32

2022-09-09 18:10:05

2022-09-09 17:10:03

2022-09-09 15:10:08

热点排行

精彩文章

2022-09-11 11:02:54

2022-09-10 10:02:14

2022-09-10 08:10:19

2022-09-09 14:01:15

2022-09-09 11:10:27

2022-09-09 10:10:19

热门推荐