所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-09-10 10:03:31来源:网络整理

转债估值历史分析——转债投资手册二(海通债姜超、姜培山、李波)

概括

对应股市牛市和熊市的可转债估值

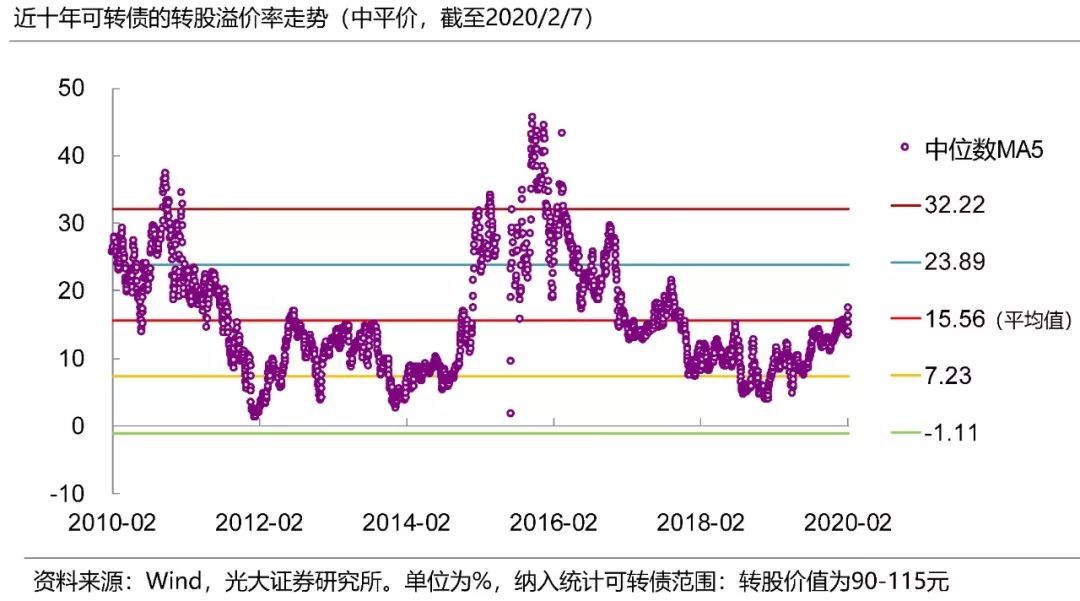

股市多头和空头之间转换溢价率的变化。可转债的平价和转换溢价率总体呈现相反的变化。牛市可转债受标的股票带动,大量债券赎回,转股溢价率整体维持低位。熊市中,股市大幅下挫,可转债跌幅小于标的股票,溢价率大幅上涨。可转债在波动市场中的价格由债券底部和转换价值支撑。随着市场上可转债供给逐渐增加,可转债估值持续压缩。

股市多头和空头的 YTM 走势。纯债YTM和可转债价格走势也基本反转。牛市中,可转债受标的股票带动上涨,可转债指数攀升,个股股票属性增强,债属性减弱,平均YTM值大幅下跌。熊市可转债受债底支撑,市场整体下跌。在动荡的市场中,可转债的价格分别由债券基数和转换价值支撑,YTM随可转债价格波动。

不同价位对应的可转债估值

不同价格的可转债应该采用哪些估值指标?对于中高平价的可转债,其权益性往往较强,投资逻辑倾向于随着股价的上涨发挥可转债的价格弹性和转换收益。估值指标应使用转换溢价率。对于低平价债券来说,它们的权益性差,债务性强,触发权益转换的概率很小。投资逻辑更倾向于债保底和YTM收益,以纯债YTM作为估值指标。

不同平价可转债估值分析。我们根据平价水平将可转债分为四个等级:70元以下、70-90元、90-110元和110元以上。90-110元及110元以上可转债,重点分析转股溢价率;对于70元以下和70-90元的可转债,重点分析YTM。

与历史平均水平相比,目前估值水平并不高。目前的股份转换溢价率(34.4%)与历史平均水平(32.6%)相差不大,其中面值在90-110元(17.4%)低于历史平均水平(20%),110元以上(7.2%)高于历史平均水平(5.6%)。并且平均 YTM (0.36%) 明显高于历史平均水平 (-3.32%)。其中,面值低于70元的YTM(2.31%)高于历史平均水平(1.69%),70-90元的YTM(1.1%) 也显着高于历史平均平均值 (-0.15%)。

本轮动荡城市与2012-14动荡城市对比

目前,可转债估值明显高于上一轮震荡行情(12-14年)。据统计,目前平价水平与2012-14年相近,但转换溢价率,尤其是中高平价债券的转换溢价率较高;而 YTM 则显着降低,尤其是对于低平价债券。在 12-14 年。因此,无论是股权估值还是债权估值,可转债在本轮震荡行情中的估值水平均高于12-14年。

为什么2012-14年可转债估值偏低?一是市场存量规模不同。2012-14 年可转债在震荡行情中的规模明显高于目前。其次,与可转债的行业分化有关。2012-14年震荡行情,创业板大涨,周期、金融等行业下跌,板块分化严重。在周期等行业,个别票券的平价较低,而YTM明显较高。但TMT等行业标的股票涨幅明显,转换溢价率明显压缩。所以,

本轮债券的估值压缩幅度会是多少?信用认购新规实施后,可转债市场发行步伐将加快,供给压力下估值压缩将是大势所趋。但我们认为压缩程度有限,大概率不会达到12-14年的水平。主要原因是在本轮震荡行情中,可转债分化程度不高,平价基本在70-120元以内。未来估值的压缩过程应该是长期缓慢的,整体空间有限。

风险提示:基本面变化、股市波动、货币政策不符合预期、价格和溢价率调整风险。

1、可转债估值对应股市多头和空头

1.1 可转债估值指标介绍

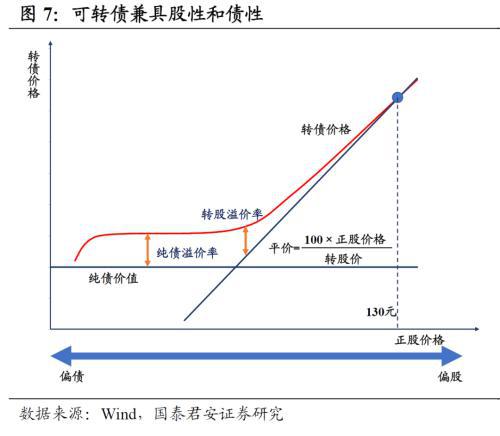

可转债作为一种具有转换期权的债券,赋予持有人在未来一定的转换期内以固定的转换价格购买公司股票的权利。因此,可转债同时具有债权和股权的特征。还有两类价值指标:股权估值-转换溢价率、债务估值-纯债券溢价率和纯债券到期收益率(YTM)。下面简单介绍两组估值指标的含义和计算方法。

一、转股溢价率=(转债价格-转股价值)/转股价值,其中转股价值也称为平价水平,是指转股后可转债按现价计算的价值,即100×股价/转换股票价格。可转债溢价率=(可转债价格-纯债券价值)/纯债券价值,其中纯债券价值是指可转债现值折现后的现有票面价值和无风险收益。由此可见,转股溢价率和纯债券溢价率分别是指可转债价格相对于转股价值和纯债券价值的溢价。

此外,由于纯债券溢价率假设市场无风险收益,计算时可能存在一定偏差,因此纯债券到期收益率(YTM)也可作为债务估值的指标。该指标是指根据可转换公司债券的当前价格和票面利率计算的到期收益率,可以直观地衡量可转换公司债券的债务性质。因此,本文选择转换溢价率作为股票估值指标,YTM作为债务估值指标。

1.2 股市牛熊转换溢价率的变化

可转债市场目前适用的法规是自2006年5月起实施的《上市公司证券发行管理办法》(当然,自那时起该办法有所修改,但可转债的总体监管框架继续)。3轮牛市,3轮熊市,3轮震荡市。根据不同阶段股票市场的表现,可转债市场的表现也有所不同,但总的来说,可转债的平价和转股溢价率普遍呈现反向变化趋势。据我们统计,2006年以来可转债平均价格为106.05元,平均转换溢价率为32.57%。

1)股市进入牛市:可转债受标的股票带动上涨,即可转债平价大幅上涨带动可转债价格走高;随着转换价值接近130元,大量债券触发赎回。股份转换溢价率整体维持较低水平。可转债市场规模较小,约为410亿元,平均溢价率为25%,可转债均价高达137元。

2)股市进入熊市:股市大跌,可转债价格下跌。但由于前期可转债的赎回以及可转债的稀缺性,可转债的跌幅小于标的股份,导致溢价率大幅上涨。可转债规模约460亿元,平均溢价率高达44%,加权平均转股溢价率为41%,可转债均价129元,面值105元。

3)在动荡的市场中:可转债的价格由债务底部和转股价值支撑。随着可转债市场供给逐渐增加,可转债估值持续压缩。在2006年以来的三轮震荡行情中,上市可转债规模在900亿元左右,平均溢价率为36%,高于牛市估值水平,但低于熊市估值水平市场。可转债均价117元,均价92元。

1.3 股市多头和空头中的纯债务 YTM 变化

纯债YTM均值与可转债市场走势也基本相反。具体而言,自 2006 年以来可转换债券的平均 YTM 为 -3.32%。其中,牛市中,可转债受标的股票带动上涨,可转债指数攀升,个债股变强,债权变弱,平均YTM大幅下滑。牛市中的平均 YTM 仅为 -7.64%。在熊市中,可转债受到债券底部的支撑,市场整体下跌,个别债券的债券性质加强,股票性质减弱,平均YTM值上升。熊市的平均 YTM 为 -3.28%。

最后,在动荡的市场中,可转债的价格受到债券底部和转换价值的支撑,YTM随可转债指数波动。根据统计结果,三轮震荡行情中纯债YTM高达-1.12%,高于熊市平均值。主要原因是2012-14年震荡行情中可转债的YTM较高,震荡行情中可转债整体规模较高(平均900亿),也具有一定的估值的压缩效应。

2、可转债不同价位对应的估值

2.1 可转债不同价位的估值应该使用哪个指标?

我们认为不同平价水平的可转债应该有不同的对应估值指标。可转债是股票和债券的组合,投资收益主要来自可转债的价格弹性和股价上涨的转换收益。因此,股权估值提供了收益的上限。债务估值主要限制可转债的投资风险,为投资风险提供债务底部保护。因此,权益和债务分别代表可转换债券的收益和风险。

对于中高平价的可转债,其权益性往往较强,投资逻辑偏向于股价上涨的可转债的价格弹性和转换收益。因此,转换溢价率可以很好地衡量可转换公司债券的估值水平。和跟进能力。对于低平价债券来说,它们的权益性差,债务性强,触发权益转换的概率很小。投资逻辑更倾向于债保底和YTM收益,股权转换收益只是附加期权效应。

因此,我们认为对于中高面值可转债,股权估值,即转股溢价率,是较为合理的估值指标。对于低平价可转债而言,其债权估值,即纯债券YTM,是较为合理的估值指标。下面,我们对不同平价可转债的估值进行比较分析。

2.2 不同平价可转债估值分析

我们根据平价水平将可转债分为四个等级,即平价在70元以下、70-90元、90-110元和110元以上。对于90-110元及110元以上的可转债,重点分析其转换溢价率;对于70元以下和70-90元的可转债,我们重点分析它们的YTM情况。

1)转化溢价率分析。总体而言,平价水平与转换溢价率成反比。据统计,自2006年以来,90-110元平价水平对应的平均转化溢价率为20%,目前(2017年9月29日)为17.4%;而110元以上的平价对应公司平均转化溢价率为5.6%,目前为7.2%。

2)纯债务 YTM 分析。同样,可转换债券的平价水平基本上与纯债券的YTM成反比。据统计,自2006年以来,70元以下平价水平对应的平均YTM为1.69%,目前(17年9月29日)为2.31%;70-90元对应平价 YTM平均值为-0.15%,目前为1.1%。

2.3 与历史平均水平相比,目前估值水平不高

综上所述,根据低平价转债估值看YTM,中高平价转债估值看转股溢价率规律,目前转债估值水平不高. 具体而言,可转债在当前时间点(2017年9月29日)的转换溢价率(34.4%)与历史平均水平(32.6%)相差不大。其中,90-110元平价的兑换溢价率(17.4%)低于历史平均水平(20%),而110元以上的平价兑换溢价率(7.2%) 高于历史平均值 (5.6%)。

可转债当前平均YTM(0.36%)明显高于历史平均水平(-3.32%),其中YTM(2.31%)对应平价低于70元高于历史平均水平(-3.32%)。与历史平均(1.69%)相比,70-90元平价对应的YTM(1.1%)也明显高于历史平均(-0. 15%)。因此,目前可转债市场的估值水平与历史平均水平相比并不高,基本处于合理区间。

3.1 为什么选择12-14年的震荡行情?

此外,由于股市在牛市、熊市和震荡行情中整体表现差异较大,为准确把握可转债市场当前估值,我们选取历史上与现况相近的时间段进行分析。进一步的分析。并进行比较。此处选择 2012 年 1 月至 2014 年 7 月期间。一方面,当时的股票市场和现在一样处于波动的市场;另一方面,当时可转债市场的平价水平和估值水平与今天相比也较低。接近和可比。

3.2 两轮震荡行情可转债估值对比

首先,2012年1月至2014年7月,可转债市场平均价格为87.9元,平均转换溢价率为29.3%,平均YTM值为1.2%; 2016年2月以来,可转债市场平均面值为86.2元,平均转换溢价率为38.9%,平均YTM为-1. 1%。截至目前(9月29日),平均面值85.6元,平均转化溢价率34.4%纯债溢价率的意义,平均YTM值0.36% . 可以看出,目前平价水平与上轮震荡行情相差不大,但转股溢价率略高,YTM明显偏低,转债整体估值偏高。

其次,我们比较了不同平价水平的可转债估值。具体而言,面值90-110元及110元以上的可转债,2012年1月至2014年7月平均转股溢价率为10.1%和2.7%,从 2016 年 2 月至今,平均转化溢价率为 20.7% 和 7.9%。截至目前(2017年9月29日),90-110元及110元以上平价对应的兑换溢价率分别为17.4%和7.2%。相比之下,目前中高平价债券的换股溢价率明显更高。

最后,我们进一步比较了波动市场中低平价可转换债券的到期收益率(YTM)。经计算,2012 年 1 月至 2014 年 7 月,平价低于 70 元和 70-90 元的可转债的 YTM 平均值分别高达 3.98% 和 2.37%,而 2016 年2 月至今的 YTM 平均值为 1.09% 和 -0.69%。截至目前(2017 年 9 月 29 日),它是 2.31% 和 1.1%。相比之下,目前低平价债券的YTM明显低于上轮震荡行情的水平,估值偏高,债务底部保护不足。

3.3 可转债在2012-14动荡的市场中估值为何如此之低?

与2012-14年的震荡行情相比,目前的股份转换溢价率,尤其是中高平价债券的转换溢价率较高;而 YTM 明显较低,特别是对于低平价债券,YTM 明显低于 12 -14 年。因此,无论是股权估值还是债权估值,本轮震荡行情的估值水平都高于上一轮,那么造成这种现象的原因是什么呢?

我们认为这主要有两个原因:第一,市场存量的规模不同。在动荡的2012-14年,可转债市场存量规模始终在1000亿以上,并逐渐扩大至最高近1700亿;而从2016年至今,在这一轮动荡的行情中,市场存量已从最初的400亿左右逐渐增加到1000亿左右,整体存量水平明显低于12-14年。由于可转债供给增加,估值会被压缩,因此在存量规模较高的12-14年估值水平相对较低。

另一个原因与可转债的行业分化有关。在动荡的2012-14年市场中,以创业板为代表的成长股大幅上涨,而产能过剩周期、金融等行业普遍下跌,并出现大面积突破,板块表现分化严重。但是,可转债市场中存在大量周期性行业债券。这些债券的平价低,债务高,而 YTM 明显更高。因此,低平价债券的估值相对较低。

相反,当时可转债市场中一些成长性行业的债券,如计算机、电子、医药等,标的股票涨幅较大,整体平价较高,转换溢价率较低。压缩明显,整体“股性”强。. 因此,行业表现的两极分化导致了低息债为“强债”、高息债为“强股”的趋势,以及债券的股权估值和债权估值双向压缩。不同的平价。

3.4 本轮估值压缩会有多少?

参考可转债在上轮震荡行情中的整体表现,目前可转债市场走势将如何?首先,可以肯定的是,信贷购买新规实施后,可转债市场发行步伐将加快,供给压力下估值压缩将是大势所趋。目前市场存量在1000亿左右纯债溢价率的意义,低于12-14年的规模;而整体估值水平,无论是股权估值还是债权估值,也都高于12-14年。因此,未来随着存量规模的逐步扩大,整体估值水平将逐渐被压缩。

那么本轮估值压缩程度如何?会压缩到12-14年的水平吗?我们认为整体估值压缩有限,大概率达不到12-14年的水平。究其原因,在本轮震荡行情中,可转债与个股的分化程度并不高。虽然今年以来,周期性、金融等行业普遍表现良好,而TMT等行业表现一般。但在可转债方面,分化并不严重。个别债券的平价水平基本在70-120之间。低面值债券负债不足,中高面值债券权益性不强。

与 2012-14 年的转换溢价率(29.3%)相比,目前可转债市场的平均转换溢价率(34.4%)并没有高多少,但转换中高平价债券溢价率明显偏高。同时,由于2012-14年期间,金融业、产能过剩周期等行业相继破网,平价大幅下跌,YTM明显走高。目前市场大跌的可能性不大,个股估值难以达到12-14年的水平。估值的压缩过程应该是漫长而缓慢的,整体空间有限。

风险提示:基本面变化、股市波动、货币政策不符合预期、价格和溢价率调整风险。

进入【新浪金融股】讨论

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-09-09 18:10:05

2022-09-09 17:10:03

2022-09-09 15:10:08

2022-09-09 14:02:19

2022-09-09 12:10:03

2022-09-09 12:01:54

热点排行

精彩文章

2022-09-10 10:02:14

2022-09-10 08:10:19

2022-09-09 14:01:15

2022-09-09 11:10:27

2022-09-09 10:10:19

2022-09-09 10:03:07

热门推荐