所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-07-09 12:02:42来源:网络整理

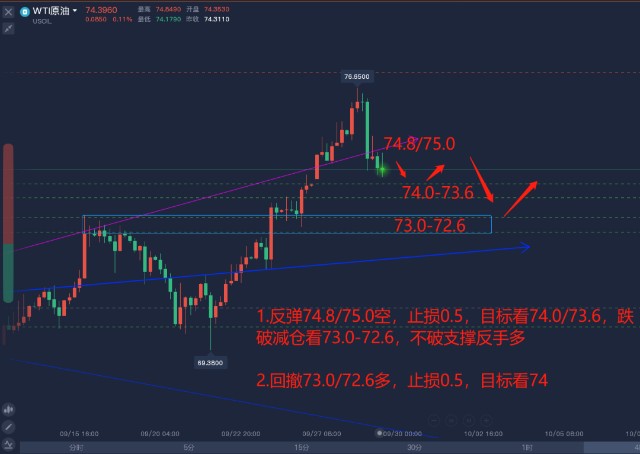

春节后涤纶原料走势犹如“过山车”:2月底至3月初涤纶原料在油价上涨的带动下持续大幅上涨整个能源化工板块看好,乙二醇最高一度逼近6300元/吨,创期货上市以来新高;原油作为大宗商品的锚,大幅下跌。尽管油价在连续两天下跌后反弹,但聚酯原料仍大幅下跌。

图片/图片虫

从天而降,价格崩盘!原油市场再次震荡

数据显示,截至当地时间3月18日收盘原油价格连续走势图,NYMEX原油期货主力合约下跌7.77%至59.61美元/桶,创自去年六月。衰退;截至北京时间3月19日6点,ICE石油期货主力合约下跌7.22%至62.69美元/桶。

原油暴跌,聚酯行业承压

作为大宗商品的锚地,原油价格的大幅下跌必将引发石化产品的一系列连锁反应。 19日,在成本支撑崩溃的情况下,PTA、乙二醇价格双双大幅下跌。

下游对聚酯市场的持续上涨缺乏信心。虽然近期现金流大幅增长,但所有涤纶企业都在感叹利润再高也不买货。

对于企业来说,希望通过稳定报价来稳定市场。对于下游企业来说,也希望市场能企稳拿单。事实上,对于大多数织造厂家来说,他们不希望原材料价格暴涨暴跌。原材料成本提高了,但高价原材料换不来高价坯布,织造厂家利润空间被直接“压榨”。

原材料长期下跌可不是件开心的事。毕竟,现在客户对市场非常敏感。当原材料连续几天下跌时,他们会找到供应商谈判价格。然而他们并不知道,坯布前期是用高价原材料生产的,厂家并没有降价,而是“血”和“肉”!

虽然愿景相同,但结果却被现实打败了。在贸易商低价货的压力下,公司不得不开始下调报价,而下游认为价格已经下调,下行空间被撕开,观望情绪愈演愈烈并且更强大。

在买涨不买的约束下,聚酯原料很可能再次下跌,本周聚酯市场如冰窖,下游产品稀少。在近两周产销不振的拖累下,聚酯企业库存呈上升趋势。企业平均库存已升至十天左右,较节前增加一周。不难发现,节前空单的企业大多被排除在外,企业库存开始积累,少数企业开始感受到积累库存的压力。目前聚酯市场整体库存集中在19-27天;具体产品方面,POY库存8-10天左右,FDY库存13-23天左右,DTY库存14-27天左右。

下游传输持续低迷。涤纶短纤市场有转机吗?

终端传导持续低迷,下游纺厂原料库存仍居高不下,本周涤纶短纤市场采购积极性持续低迷。另外,市场上低价货太多,尤其是基差回笼缓慢原油价格连续走势图,导致部分点价货。走低,拖累市场价格。中国纱线网曾发布分析,市场快速上涨,下游不接受,持续行情将难以为继。点击这里了解详情。

受低迷气氛拖累,市场成交持续清淡,期现负反馈,市场情绪愈发低迷。短期来看,虽然涤纶短纤价格已基本从春节后的涨幅中回升,但在终端新订单未下达的背景下,市场仍难以迎来转机。

对今年需求的高估造成前期疯狂补货。但春节后,终端新订单到货远不及预期,各环节备货充足的情况逐渐显现,大量低价货源冲击市场。这导致自3月以来持续下降。中国纱线网节后发表文章分析“娘娘不认”的市场情况,详情请点击。

春节以来涤纶短纤及其相关产品的价格和利润变化

(单位:元/吨)

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-07-05 13:01:05

2022-07-04 12:01:08

2022-07-04 09:01:24

2022-07-03 14:01:18

2022-07-03 13:00:49

2022-07-03 12:02:04

热点排行

精彩文章

2022-07-07 13:00:49

2022-07-04 09:01:53

2022-07-03 10:05:29

2022-07-01 13:04:16

2022-07-01 13:04:05

2022-06-30 13:00:32

热门推荐