所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2022-08-01 14:00:10来源:网络整理

《资产证券化融资思考篇》会员共享,可在线阅读。更多相关《资产证券化融资思考论文(4页珍藏版)》,请搜索Weiss图书馆。

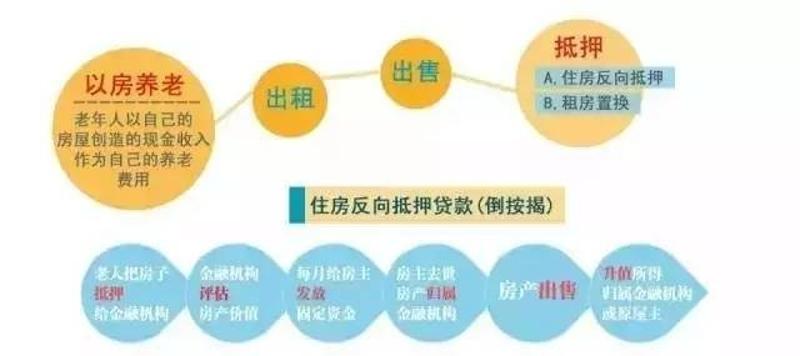

1、编号:时间:2021.x.x.x.day 本文基于养老保险全新理念反抵押贷款,探讨了反抵押贷款资产证券化的可行性并结合当前国际流行的资产证券化融资模式提出了反抵押贷款的具体实施流程。措施。关键词:反抵押贷款资产证券化专项信托机构 预计到2030年,我国60岁以上老年人口将达到3.9亿,占我国总人口的21.4人口,这对增加养老基金提出了各种要求。但由于我国养老金制度不健全,养老基金积累严重不足。发展新的养老保障手段势在必行。反抵押贷款越来越多地被用作对最近兴起的退休人员保护制度的有效补充

2、受到了大家的关注。其具体含义是借鉴家庭生命周期与住宅生命周期的区别,根据个人拥有的房屋所有权,退休后抵押给企业,获得贷款阶段相,并将其作为老年抚恤金。在老年人生命周期的后半段,权利仍然归属于老年人。只有当老人去世时,房屋的产权和使用权才能完全转移到专门机构,作为偿还贷款本息。当创业机构以反向抵押贷款的形式从居民那里获得大量住宅时,为此需要在后期每个月持续稳定地向这些客户发放贷款,这使得创业机构资金来源困难。困难也会导致这些资金的沉淀或凝固,现在支付的现金可能要几年或几十年后才能收回,但目前的常规现金支付很可能会遇到重大的支付危机。如何创业

3、如何解决这个资金问题,让创业顺利启动?借助资产证券化这一金融工具,通过融资资金以证券化的形式释放该资产是一种可行的措施。资产证券化融资理论概述 资产证券化(ABS,是英文“Asset-backed Securities”的缩写)是指以融资为目的、缺乏流动性、但具有共同特征和未来现金流稳定的信贷资产。投资组合和信用增级(根据一定标准对投资组合产生的现金流进行结构重组)以及基于该现金流发行可在金融市场上出售和流通的证券的过程。这种融资方式的基本流程如下:项目资产的原所有者将自己持有的部分流动性较差的资产进行分类归集到一系列资产组合中,交给具有信托义务的专门机构( S p>

4、PV,SpecialPurposeVehicle),这些机构然后将这些资产组合的预期现金收入作为偿债担保,利用一系列信用评级方法提高项目资产的信用等级,发行各类可交易和可转让的资产。证券出售给投资者;获得发行收益后,将大部分发行收益支付给原所有者,以换取资产出售合同约定的购买价格出售资产,使原所有者达到融资目的。资产证券化参与反抵押贷款业务的基本原则。反抵押贷款场所资产证券化的可行性分析。一是反向抵押贷款出售的标的房屋为房地产,具有一定的同质性,符合资产证券化标的要求;其次,

5、由于反向抵押贷款出售的房屋都是个人所有,很难用它直接融资证券市场。因此,必须找到专门的机构对资产进行重组,这正是资产证券化的过程。独特的优势在于;第三,反抵押贷款在未来可以产生稳定的现金流,即在合同到期、产权完全移交后,SPV出售房产的资金可以偿还当年发行的债券。前期,未来稳定的现金流抵押贷款证券化过程,是资产证券化的必要条件之一,保证了债券未来偿还本息;另一方面,房地产作为资产证券化的标的,也有利于提高已发行债券的信用等级。反向抵押贷款的这些特点决定了其具体操作在资产证券化的帮助下更容易进行。反抵押资产证券化具体措施 设立专项信托机构SPV 资产证券化初期,应设立独立于政府机构的专项信托机构(SP)。

6、V) 作为反抵押贷款执行的主体。在实际操作中,满足一定条件的老人在退休之初将其拥有的房屋所有权转让给SPV,房屋使用权将在其余生中继续居住。它根据平均预期寿命计算缴费率,在其生存期内按月平均领取,作为养老金抵押贷款证券化过程,达到养老保障的目的。专项信托机构与上游房屋提供者合作后,还应向下游资金提供者发行债券融资,从而完成反向抵押资产证券化的全过程。反抵押贷款资金的使用 当上下游工作完成后,这个特殊的信托机构还承担着如何合理使用资金的重要任务。首先,融资获得的资金应该分为两部分。第一部分用于按月支付老年人生存期间的生活费。由于老年人退休后的预期寿命不确定,导致风险和收益不对称,具体操作应与人寿保险相结合。保险资金使用特点进行。由于合同金融机构、养老基金和寿险公司具有相似的资产负债特征,寿险公司可以被视为投资管理人。第二部分资金应在稳定的前提下实现收益最大化。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2022-08-01 12:00:42

2022-08-01 10:01:17

2022-08-01 08:10:48

2022-07-31 14:03:00

2022-07-31 13:10:04

2022-07-31 11:10:06

热点排行

精彩文章

2022-08-01 10:01:09

2022-08-01 09:01:48

2022-07-31 13:10:16

2022-07-31 08:10:21

2022-07-30 08:10:54

2022-07-29 09:02:53

热门推荐